Семья – это самостоятельная ячейка общества. Она существует по своим собственным правилам и законам. Поэтому планирование доходов и расходов необходимо для каждой семьи. Что такое семейный бюджет? Это доходы и расходы семьи за определенный промежуток времени, а также денежные накопления. Вы давно задаетесь вопросом как эффективно использовать заработанные деньги? Ищете способы правильного бюджетного планирования? Эта статья ответит на все интересующие вас вопросы.

- Почему важен семейный бюджет

- С чего начать составление семейного бюджета

- Из чего складывается семейный бюджет

- План на месяц

- План на год

- Шаг 1. Расстановка целей

- Шаг 2. Определить, сколько у вас доходов

- Шаг 3. Отслеживание расходов

- Шаг 4. Отделение потребностей от желаний

- Шаг 5. Корректировка бюджета

- Как составить семейный бюджет: пошаговая инструкция

- Домашняя бухгалтерия

- Как вести семейный бюджет в excel

- Как вести семейный бюджет в тетради

- Как вести домашнюю бухгалтерию на компьютере топ программ

- Домашняя бухгалтерия на телефоне топ приложений

- Как правильно распределять семейный бюджет

- Метод элизабет и амелия уоррен

- Финансовая подушка

- Метод четырех конвертов

- Правила управления семейными финансами

- Правило 1. 10 % дохода откладывайте на непредвиденные ситуации

- Правило 2. Важно дифференцировать доход

- Правило 3. Каждая трата это инвестиция

- Правило 4. Развивайте финансовый интеллект

- Правило 5. Не слушайте других

- Правило 6. Практичность в покупках

- Правило 7. Забота о здоровье

- Правило 8. Вычислите доход за час работы

- Правило 9. Не давайте в долг

- Советы

- Основные ошибки при ведении домашней бухгалтерии

- Рекомендации по ведению домашней бухгалтерии

- Как создать финансовую подушку безопасности

- Выводы

Почему важен семейный бюджет

Для чего семья должна накапливать бюджет? Одна из причин, для чего нужен семейный бюджет – разработка долгосрочных планов и постановка цели для его создания. Это может быть покупка машины, квартиры, накопления на учебу детей. Чтобы разобраться в этом вопросе, необходимо понимать, из чего он состоит и как правильно его планировать. Еще одна из важных причин, почему необходимо контролировать денежные средства – непредвиденные ситуации, вследствие которых может понадобиться финансовая подушка безопасности.

Семейный бюджет можно сравнить с бюджетом государства. Он также состоит из доходной, расходной частей и накоплений на определенный цели. Поэтому семейный бюджет – это возможность эффективного распределения денежных ресурсов, а также удовлетворение потребностей членов семьи без ущерба для общего финансового состояния этой ячейки общества.

Для примера вы можете ознакомиться с государственном стандартом ведения бухгалтерского учета.

С чего начать составление семейного бюджета

Один из главных шагов, с которого придется построить бюджет – оценить свое финансовое состояние в реальный момент времени. Сделать анализ источника доходов, составить таблицу затрат, вспомнить свои долги. Начать отслеживать информацию необходимо за наличным и карточным расчетом. Определиться, где вы будете вести статью доходов и расходов. Можно по старой схеме расписывать бюджет семьи в блокноте, а можно использовать современные приложения.

Мой совет для тех, кто планирует вести семейный бюджет: определите сроки погашения ваших обязательств по приоритету. Например, составьте перечень денежных обязательств, которые должны быть погашены прямо сейчас, и установите четкие временные рамки для погашения долгосрочных долгов. Это сильно поможет вам в регулировании семенных денежных потоков.

Из чего складывается семейный бюджет

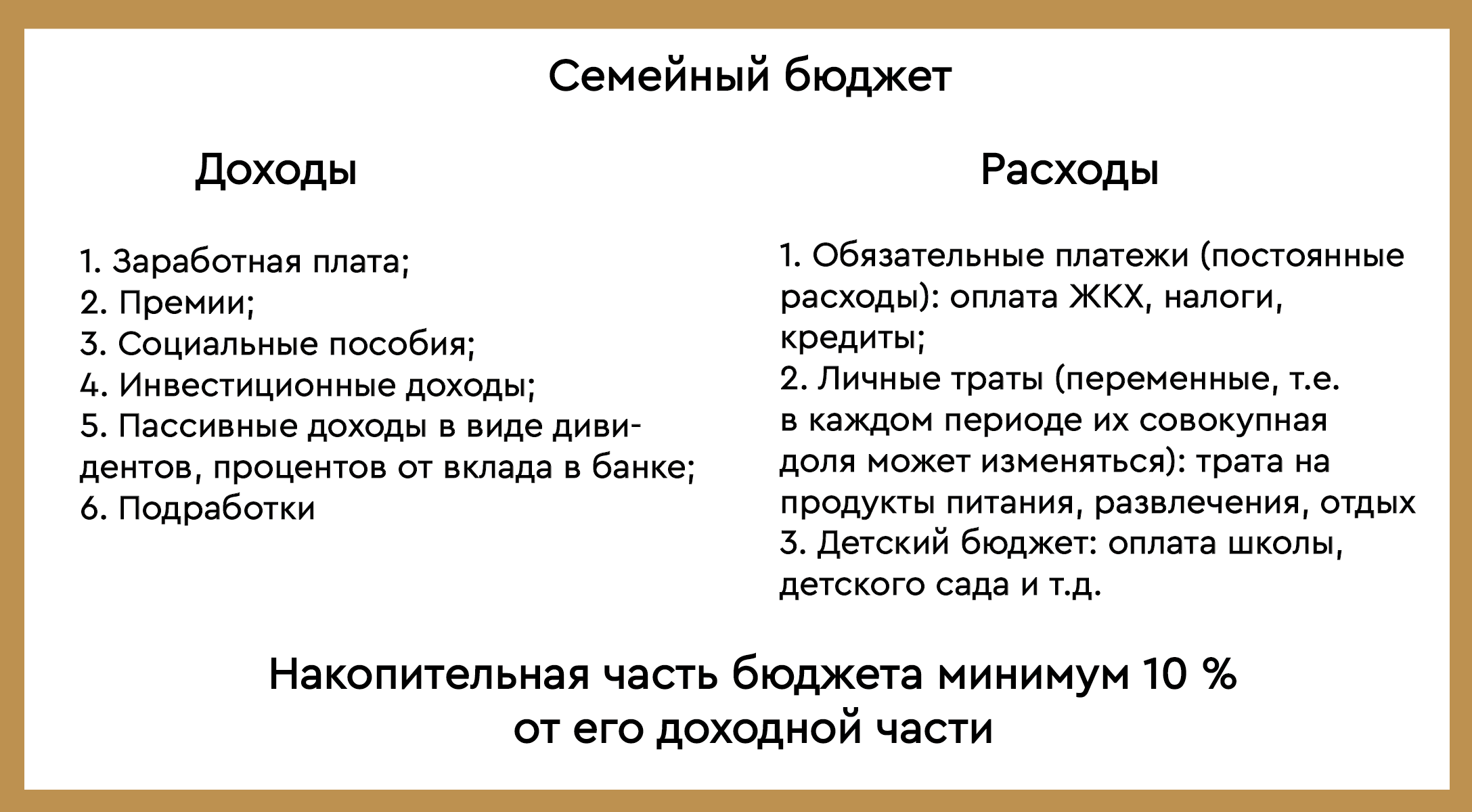

Прежде чем составить бюджет необходимо разобраться из чего он состоит. План включает в себя статью доходов и расходов. Семейные доходы формируются из финансов мамы и папы, инвестиции, социальные пособия, подработка, доход с хобби. Статью расходов можно условно разделить на три пункта:

- Общие семейные расходы или постоянные: в них входит оплата жилья, коммунальные платежи, налоги;

- На личные потребности или переменные: к ним относятся траты на продукты, медицинское обслуживание, развлечения, одежда, обслуживание машины и другие;

- Детский бюджет. В него входит оплата за обучение, оплата кружков и покупка игрушек.

Помните, что при составлении бюджета, около 10 % его суммы необходимо оставить в качестве резервного фонда на непредвиденные траты.

План на месяц

Тем, кто хочет начать прогнозировать размер трат можно начать с расчета на месяц. Составить план на месяц можно с помощью следующей инструкции:

- Рассчитать бюджет на месяц просто. Необходимо определиться с суммой дохода, которую получает в течение месяца семья.

Важно! Учитывать необходимо все источники дохода. Это поможет узнать, на какую сумму придется рассчитывать. Если в статье доходов есть нестабильные доходы, то нужно брать средний остаток.

- Затем требуется выписать статью постоянных расходов. Главное не забыть ничего. Траты из статьи постоянных расходов не стоит откладывать. Подсчитать получившуюся сумму.

- Затем из общей суммы доходов вычесть обязательные расходы. И 10 % оставить в качестве финансовой подушки. А оставшиеся деньги семейного бюджета на месяц поделить на равные части для каждого дня.

- В конце месяца можно посмотреть статью расходов и определить были ли цели оправданными и что можно исключить из перечня планирования бюджета.

План на год

Правильно распределить семейный бюджет на год могут те, кто точно знает статьи постоянных доходов и расходов. Необходимо предугадать возможные финансовые дыры и месяцы, в которых статьи доходов могут возрасти за счет выхода на пенсию или выплаты пособия. Для правильного планирования необходимо строго следовать нижеперечисленным шагам.

Шаг 1. Расстановка целей

При постановке цели нужно представить ее максимально приближенной к реальности. Не стоит ужимать семью в расходах, но при этом уметь экономить на неважных вещах. Постановка долгосрочной цели может включать в себя покупку автомобиля или погашение ипотечного кредитования. При постановке цели важны пути ее достижения и планирование финансовых возможностей.

Если в течение года вы планируете какой-то отдых, его также необходимо расписать как одну из белей семейного бюджета на год. На первом этапе уделите достаточное время для определения всех имеющихся у вашей семьи целей.

Шаг 2. Определить, сколько у вас доходов

Составлять семейный бюджет необходимо с определения доходов. Важно учитывать все источники заработка. При определении доходов и расходов семьи важно учитывать количество членов семьи. При подсчете доходов учитывайте как постоянные, так и единовременные доходы. В источники бюджета может входить: заработная плата членов семьи, доход с вкладов, пенсия, социальные пособия, и различные подработки.

Кроме того, если какая-то часть доходов носит сезонный или непостоянный характер, обязательно укажите это на этапе определения доходов вашей семьи.

Шаг 3. Отслеживание расходов

Помните, что расходы включают в себя все, на что тратятся деньги семьи. Практически невозможно точно просчитать статью расходов, так как всегда есть случаи, на которые придется отдавать деньги, не входящие в перечень. В статью расходов можно отнести: оплату за ЖКХ, продукты, одежду, медицинские услуги, сезонные траты на праздники, оплата за обучение детей и их карманные расходы. Это лишь малая часть жизненных ситуаций, на которые могут понадобиться деньги.

Наиболее непостоянная расходная часть – расходы на продукты питания. Советуем подсчитать средние траты за последние полгода для определения необходимой суммы на эту часть расходов семейного бюджета.

Шаг 4. Отделение потребностей от желаний

При определении трат, многие начинают замечать, что большинство финансовых средств уходит на вещи, без которых семья вполне может обойтись. Не стоит ходить в магазин голодными и импульсивными, после таких походов бывает много необдуманных покупок.

Все походы в магазин должны быть заранее запланированы. При планировании покупок, необходимо убрать кредитки. Наличные деньги позволяют лучше сэкономить средства. Психологи считают, что расстаться с ними легче, когда они на виртуальной карте, нежели в собственных руках.

Шаг 5. Корректировка бюджета

В ходе всех последовательных этапов, вы начнёте замечать аспекты, которые ухудшают или улучшают ваше финансовое положение. В этом и состоит этап корректировки бюджета. Он не носит единоразовый характер и может продолжаться на протяжении всего года. Поэтому важно при внесении корректировок, например в расходную часть, не уходить от заложенных целей планирования на первом этапе.

Как составить семейный бюджет: пошаговая инструкция

Правильно накопить бюджет можно с помощью учета и планирования расходов и подсчетов прибыли. Есть множество бесплатных программ, которые предлагают услуги анализа средств, но самым проверенным является:

- Листок бумаги и шариковая ручка. Удобно, что всегда под рукой и можно в любой момент записать статью расходов.

- Вести бюджет в экселе лучше всего. Удобство заключается в том, что в программе настраиваются математические функции и нет необходимости высчитывать все вручную.

- Есть множество приложений для смартфонов, но они значительно уступают по популярности первым двум.

Пошаговая инструкция составления семейного бюджета будет состоять в уже рассмотренных этапах планирования бюджета на год:

- Определить какая это будет цель (долгосрочная, краткосрочная);

- Выявить финансовое положение семьи;

- Выписать, куда уходят и на что тратятся средства;

- Ключевой момент – отделить ложные желания от естественных потребностей;

- Если есть ошибки при формировании на этом шаге необходимо скорректировать бюджет.

Домашняя бухгалтерия

Почему возникают непредвиденные ситуации? Потому что большинство людей не ведут домашнюю бухгалтерию. Привычка подсчитывать свои траты помогает управлять денежным потоком и способна улучшить материальное состояние семьи. Одни ведут в тетради все записи, другие используют программные обеспечения для бухгалтерии.

Как вести семейный бюджет в excel

Правильно вести семейный бюджет доходы и расходы семьи может таблица в excel.

| Плюсы Excel | Минусы Excel |

| Есть возможность бесплатно скачать таблицу бюджета, пользование программой также является бесплатным | Необходимы навыки владения компьютерными программами, поэтому пожилым людям такой метод может не подойти |

| Возможность вставлять формулы для расчетов | Нет мобильности: таблицу можно вести только через компьютер |

| Есть возможность построить диаграммы для наглядности |

Как вести семейный бюджет в тетради

Самый проверенный способ распределения семейного бюджета — запись в тетрадь. Мало кто не знает как вести семейный бюджет в тетради, но есть положительные и отрицательные стороны этой системы.

| Плюсы бумажной бухгалтерии | Минусы бумажной бухгалтерии |

| Не требует никаких финансовых затрат и особых знаний | Нет возможности скачать таблицу и пользоваться ей без бумажного носителя |

| Доступ для редактирования имеет каждый член семьи | Можно допустить ошибки при расчете |

| Мобильность, можно брать с собой в дорогу | Все операции делаются вручную |

Как вести домашнюю бухгалтерию на компьютере топ программ

Разработчики предлагают ряд программ, поддерживающих функцию ведения расчетов на компьютере. Топ приложений для компьютера:

- Personal Finances

- DrebeDengi

- Дзен Мани

- Онлайн-сервис. Домашний бюджет.

Приложения также эффективны как и классическая программа Excel. Однако функционал программ ограничен, что сильно уступает самостоятельному ведению бухгалтерии на компьютере или в блокноте. Из приложений можно позаимствовать предложенные способы ведения бюджета.

Домашняя бухгалтерия на телефоне топ приложений

Разработчики предлагают ряд программ, поддерживающих функцию ведения расчетов на телефоне. Топ приложений для смартфона:

- Cubux

- Coin Keeper

- Easy Finance

- Money Manager

Как правильно распределять семейный бюджет

Ни один экономист не способен подсказать идеальную формулу для распределения средств. Однако есть ряд правил, ориентируясь на которые можно откладывать на непредвиденные расходы. Далее мы рассмотрим наиболее популярные из них.

Метод элизабет и амелия уоррен

Суть этой рекомендации состоит в том, что бы делить бюджет на три составляющих категории:

- 50 % от средств тратить на постоянные расходы;

- 30 % переменные траты;

- 20% уплата долгов и инвестирование.

Финансовая подушка

Финансовая подушка подразумевает под собой резерв на будущее. Другими словами это деньги, которые отложены на решение непредвиденной проблемы. Финансовая подушка не может быть создана без денежного резерва. Он создается в соотношении 10% от всего дохода. Такая денежная подстраховка должна быть у каждой семьи. Ведь как гласит закон Мерфи: «Все плохое, что должно произойти – произойдет».

Метод четырех конвертов

Самый простой для понимания метод, который полюбили многие. Подсчитываете свой доход, вычитаете 10% в резерв, из оставшихся денег отсчитываете постоянные расходы, а оставшуюся сумму делите на 4 конверта. Для каждой недели соответствует один конверт. Стоит запомнить одно правило, нельзя брать деньги из другого конверта, пока не завершилась неделя.

Поэтому я рекомендую всё же основываться на ваших собственных показателях. И именно по этим факторам определять, как лучше именно вашей семье распределять бюджет.

Правила управления семейными финансами

Финансовые аналитики всего мира сходятся во мнении, что в вопросах ведения бухгалтерии необходимо придерживаться ряда правил, которые помогут ответственно относиться к средствам.

Правило 1. 10 % дохода откладывайте на непредвиденные ситуации

У всех случаются проблемы, которых не ждешь. Если тратить каждый месяц немного меньше, то может накопиться сумма, с которой семья будет чувствовать себя увереннее в завтрашнем дне.

Правило 2. Важно дифференцировать доход

Составление категорий очень важно для изображения бюджета. Визуальная дифференциация помогает понять сколько и куда потрачено средств.

Правило 3. Каждая трата это инвестиция

Даже если финансы уходят на развлечение или покупку одежды, необходимо относиться к этому легко. Не стоит думать: зачем тратить бюджет? Радуя себя и семью, вы инвестируете в хорошее настроение, которое позволит добиваться новых целей.

Правило 4. Развивайте финансовый интеллект

Чтобы лучше разбираться в тонкостях экономики можно почитать книги: «Путь к финансовой свободе» и «Разумный инвестор». Ответственное лицо должно быть финансово грамотным.

Правило 5. Не слушайте других

Слушайте только себя и членов семьи. Не существует идеальной модели для того, как вести бюджет.

При планировании бюджета опирайтесь исключительно на финансовые показатели и потребности вашей семьи. Вы должны четко осознавать, какие траты необходимо осуществить для достижения ваших долгосрочных целей.

Правило 6. Практичность в покупках

Ставьте правильные цели. Если необходимо накопить средства, то стоит отказаться от дорогих вещей, а сэкономленные деньги инвестировать.

Правило 7. Забота о здоровье

Здоровый человек, без вредных привычек успешнее в несколько раз, чем тот, кто имеет пагубные пристрастия.

Правило 8. Вычислите доход за час работы

Прежде чем купить вещь, переведите его стоимость в количество отработанных часов. Этот способ помогает понять насколько желанный и необходимый товар.

Правило 9. Не давайте в долг

Самое главное правило. Никогда не давайте деньги в долг. Финансы – вопрос, который касается только семьи.

Корректируя бюджет, опирайтесь не только на долгосрочные цели, но и на текущие потребности, даже если они не были оговорены на первом этапе планирования.

Советы

Научиться грамотно распоряжаться деньгами – искусство, которое многим неподвластно. Но если прислушиваться к советам от опытных экономистов, то можно значительно сократить ряд ошибок.

- Считать деньги и не боятся задавать себе вопрос «Куда были потрачены средства?»;

- Каждый месяц необходимо анализировать на что необходимо обязательно тратить деньги, а что можно отложить для покупки или вовсе не приобретать;

- У каждого человека есть личные потребности. Выделите небольшую сумму денег, чтобы порадовать каждого. Не экономьте на себе, иначе идея вести бухгалтерию быстро Вас покинет;

- Принимайте во внимание средства не только в виде заработных плат, но и все пассивные доходы;

- Суммы, которые были потрачены в прошлых месяцах, записывайте и проводите сравнение с настоящим моментом;

- И наконец, обязательно учитывайте сезонные траты. Зимой – подарки к новому году, осенью – сборы к школе, летом – поездка на море. Все эти траты можно просчитать заранее.

Основные ошибки при ведении домашней бухгалтерии

Есть несколько ошибок, которые мешают научиться грамотно вести бухгалтерию семьи:

- Выбран неподходящий способ учета средств;

- Нет работы над ошибками. Бюджет необходимо анализировать ежемесячно.

- Не формируется резервный фонд.

- В статье расходов нет раздела для развлечений. Создавать праздничное настроение семье необходимо еженедельно.

Рекомендации по ведению домашней бухгалтерии

Для того чтобы избежать вышеперечисленных ошибок, необходимо контролировать и правильно организовать бюджет. Для него характерно наличие следующих признаков:

| Критерии семейного бюджета | Описание |

| Понятность | Ведение бухгалтерии должно быть понятным и не вызывать раздражения |

| Легкость восприятия | Работу осуществлять необходимо в той форме, в которой легко ориентироваться |

| Наличие цели | От того какая цель будет выбрана, будут зависеть пути ее достижения |

| Постоянство | Каждый месяц необходимо анализировать финансы. Даже если копить не получается |

Как создать финансовую подушку безопасности

Подушка безопасности формируется для чувства уверенности в будущем. Запас средств позволит в любой момент выйти из кризисного положения. Б. Шефер говорит: «Семья должна стремиться сделать финансовый резерв размером как 6 бюджетов». Только в этом случае подушка не позволит почувствовать финансовых трудностей в случае их внезапного возникновения. Поэтому даже если доход не большой необходимо откладывать по 10 процентов на трудные дни.

Выводы

Как говорил знаменитый актер У. Роджерс «Как много людей тратят деньги на ненужные вещи, чтобы произвести впечатление на людей, которые им не нравятся». Необходимо научиться определять истинные желания от ложных. Составление бюджета семьи отличный способ не только сохранить средства, но и их преумножить.

Когда начинали жить с парнем, сразу стал вопрос о совместном семейном бюджете. Так как я считаю планирование доходов и расходов необходимо для каждой семьи. Стали распределять средства на все нужды, покупки, развлечения, все записывать. Только вот отложить на что-то серьезное у нас не получается. Как создать эту финансовую подушку безопасности для себя?

Здравствуйте, Анна! Для создания финансовой подушки или другого вида накоплений необходимо следовать четкому плану. В случае накопления на значительную по стоимости покупку я предлагаю прописать план на год. Благодаря плану, вы сможете расписать все запланированные траты по месяцам (даже отложить деньги на непредвиденные траты) и приобрести необходимую вещь.

Я много лет занимаюсь тем, что планирую бюджет своей семьи. Поначалу у меня расходы были выше доходов, приходилось занимать, и всегда было неловко просить в долг. Потом решила заняться подсчётами, не покупать лишнее и понемногу стало получаться укладываться в наши с мужем зарплаты, а потом даже начала немного экономить. Вот только создать полноценную подушку безопасности не очень получается: стоит чуть сэкономить, так находится куда эти деньги потратить.

Здравствуйте, Ольга! Могу в вашем случае посоветовать внести в домашний учет пункт «непредвиденные расходы». Каждый месяц вы можете откладывать именно для этих целей определенную сумму. В случае неиспользования она может иметь накопительный эффект. Это позволит вам более точно вести учет средств, которые у вас остаются после оплаты всех расходов.

Очень познавательная статья, особенно спасибо за топ программ для ведения семейного бюджета. Единственное, мне не очень подходит расчёт наличными и хранение денег в конвертах, поскольку у нас у карт есть кэшбэк, который тоже можно откладывать в финансовую подушку. Хотела поинтересоваться, как считаете, насчёт личных трат. Можно ли каждому из супругов оставлять для себя определенную сумму с заработка, а остальное уже вкладывать в общий бюджет, или же лучше сразу обговорить, что из общего бюджета может быть определенный процент трат на импульсивные покупки?

Здравствуйте, Ирина! По поводу использования карт с кэшбэком — это действительно хороший метод по сохранению и приумножению денежных средств! По поводу второго вопроса, более эффективным методом будет, если вы с супругом будете считать поступления обеих сторон и далее распределять их на индивидуальные цели каждого согласно плану.