Учет амортизации в ведении экономической деятельности любой компанией имеет очень важное значение и каждому бухгалтеру необходимо знать, что такое амортизационные отчисления, амортизационные расходы и успешно применять это на практике. Как всем известно, рано или поздно, любая вещь перестает быть «новой», поддается износу, при этом теряя в стоимости. То же самое происходит и с основными средствами (ОС) компании – при условии, что они не меняют свою материальную форму, признаки, основные средства передают часть своей стоимости вновь созданному продукту, при этом становясь его себестоимостью. Давайте в этой статье разберемся, что такое амортизация, какие существуют виды и как происходит ее учет.

- Что такое амортизация

- Зачем учитывать амортизацию

- На какие объекты рассчитывается амортизация

- Срок полезного использования

- Способы начисления амортизации

- Линейный способ

- Способ уменьшаемого остатка

- Способ списания стоимости по сумме чисел лет срока полезного использования

- Способ списания стоимости пропорционально объему продукции (работ)

- Какой способ начисления амортизации выбрать

- Как рассчитать годовую норму амортизационных отчислений

- Амортизация основных средств, бывших в эксплуатации

- Что такое накопленная амортизация

- Учет начисленной амортизации

- 3 понятных примера учета амортизации

- Пример 1.

- Пример 2.

- Пример 3.

- Амортизация основных средств для налогового и бухгалтерского учета – Отличия

- Износ и амортизация

- Основные правила начисления амортизации в БУ

- Выводы

Что такое амортизация

Разберемся что такое амортизация, как её просчитать и использовать для оптимизации бизнеса. Сам термин «амортизация» (в переводе с латинского «amortisatio») означает ничто иное как «погашение». Нормативно правовые документы государственного регулятора – Министерства Финансов Российской Федерации указывают на то, что стоимость объектов основных средств погашается посредством начисления амортизации. Иными словами, амортизация – это постепенное перенесение стоимости основных средств на себестоимость (работ, услуг, продукции). Раньше данный вид учета был применим только к коммерческим организациям, теперь же, амортизация для некоммерческих компаний начисляется в общем порядке.

Амортизация основных средств это, как минимум, порядок в отчётности, как максимум – минимальные убытки и экономически выгодное функционирование бизнеса. Виды амортизации различны для бухгалтерского учета (БУ) и налогового учета (НУ), о чем мы поговорим далее.

Зачем учитывать амортизацию

Правильный учет финансового оборота не возможен без подсчета в нем доли амортизации. Амортизация в бухгалтерском балансе прямым образом влияет на убытки. Такой вид учета позволяет распределить потери от износа основных средств по отношению к прибыли, а значит, говоря простыми словами, вернуть расходы.

На какие объекты рассчитывается амортизация

Прежде чем понять, как считается амортизация, разберемся с объектами, на которые она распространяется.

Амортизируется имущество и результаты интеллектуальной деятельности, которыми на праве собственности, хозяйственного ведения или оперативного управления владеет компания и использует для целей извлечения прибыли. В соответствии со ст. 256 НК РФ, срок полезного использования такого имущества должен превышать 12 месяцев, а первоначальная стоимость – 100 000 рублей.

Основные средства компании обладают рядом признаков:

- Во-первых, они многократно участвуют в производственном процессе;

- Во-вторых, им характерен перенос стоимости на готовую продукцию постепенно, по мере износа;

- В-третьих, отсутствие изменений в своей натурально-вещественной форме.

Виды основных средств выделяют:

- По составу;

- По натурально-вещественному признаку;

- По роли в процессе создания продукта.

Также в составе основных средств организации определяют движимую и недвижимую части. В зависимости от конкретной роли в процессе создания продукции выделяют активные и пассивные ОС.

Амортизация основных средств – это процесс, при котором учитывается имущество, находящееся в собственности, от использования которого извлекается прибыль, при сроке службы более 12 месяцев и стоимостью дороже 40 тысяч рублей.

К таким объектам законодательство относит земельные участки, недра, водные ресурсы, другие объекты природопользования, сырье, выпущенные товары, объекты незавершенного строительства, ценные бумаги и другое.

Также, важно знать, что, являясь имуществом на балансе компании не амортизируется имущество, приобретенное за счет бюджетных средств целевого финансирования, имущество некоммерческих организаций, а также объекты внешнего благоустройства.

Срок полезного использования

Считать срок полезного использования можно тоже не одним единственным способом:

- рассчитывать, как время, в течение которого использование приносит прибыль. Несмотря на отсутствие требования в законе, рекомендуем установить его в месяцах;

- рассчитывать, как количество продукции или объем работ (натуральное выражение), которые планируете получить. Рекомендуем установить в штуках, квадратных метрах и т.п.

Для определения срока полезного действия необходимо учитывать ожидаемый период эксплуатации, уровень физического износа, а также планов по замене (техническому перевооружению) основных средств.

Важно помнить о том, что при консервации, реконструкции, модернизации – начисление амортизации приостанавливается.

Срок полезного пользования для целей дальнейшего исчисления амортизации может определяться двумя видами расчетов: через деление объектов ОС на виды, либо рассчитываться по каждому виду отдельно.

Далее, полученные показатели всех типов средств производства объединяются в единое число и уже в этом виде используются для подсчета амортизации оборудования.

Способы начисления амортизации

Существует несколько видов начисления амортизации. Для бухгалтерского и налогового учета они различны. Метод выбирается в зависимости от особенностей объекта, первоначальной стоимости, срока эксплуатации, коэффициентов ускорения и прочих условий. Рассмотрим особенности каждого метода расчета отчислений в отдельности.

Линейный способ

Самый распространенный способ подсчета – линейный. По статистике его практикуют около 3/4 бизнесов в России. Также, на практике, он самый простой. Линейный способ распространяется на такие объекты, как сооружения, здания, передаточные устройства и нематериальные активы.

Сущность линейного метода просчета амортизации заключается в снятии амортизационных средств в равных частях в течение всего срока полезного использования. Расчет начинается с первоначальной стоимости ОС из отчетных документов – сумма, потраченная на приобретение актива.

Норма отчислений является процентом от первоначальной стоимости актива. Ее определяют по формуле:

Нелинейные способы, в свою очередь, позволяют бухгалтерии списывать амортизацию неравномерно. На практике, иногда выгоднее снять основные затраты на приобретение ОС в первые годы их использования.Нелинейные методы не применимы к активам по отдельности, а используются для вычисления амортизации средств из одной амортизационной группы.

Существуют четыре вида расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Далее нами будет рассмотрен каждый вид по-отдельности.

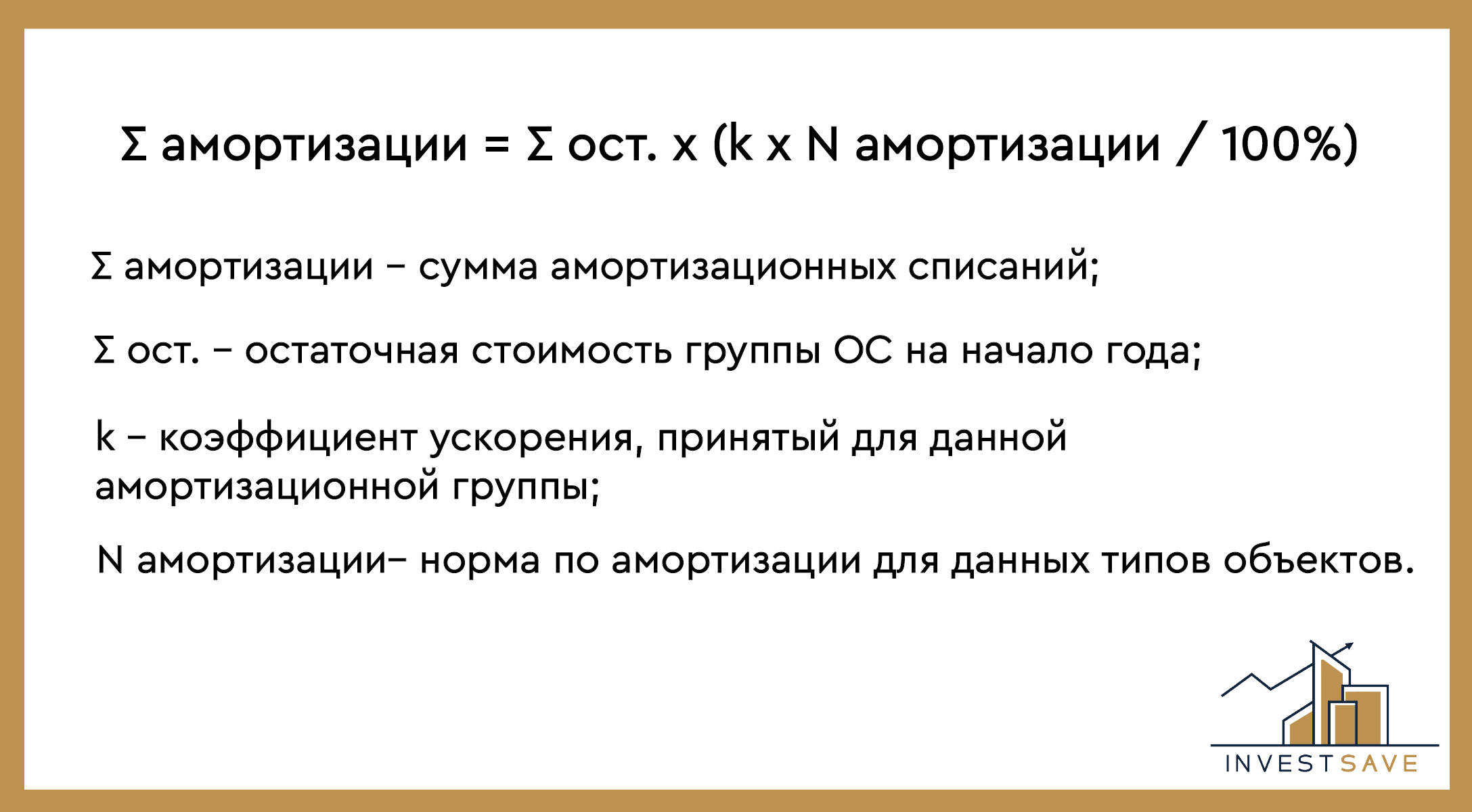

Способ уменьшаемого остатка

Ключевой показатель для данного способа – коэффициент ускорения. Он установлен в законе, но с ограничениями.В соответствии со ст. 259 НК РФ, способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0, а остаток 20% от первоначальной стоимости актива – фиксированная величина. Далее каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев.

Важно установить остаточную стоимость объекта на начало года и вычислить амортизационную норму с учетом коэффициента ускорения, по формуле:

Способ списания стоимости по сумме чисел лет срока полезного использования

Ключевой показатель для расчета – временной период использования.

Для учета данным способом нужно вычислить годовое соотношение оставшегося срока службы объекта (Т ост.) ко всему полезному сроку, по следующей формуле:

Σ амортизации = Σ первоначальной стоимости х (Тост. / Т полезного использования (Т полезного использования + 1) / 2)

Способ списания стоимости пропорционально объему продукции (работ)

Учитывается объем выпущенной продукции (выполненных работ) за установленный период (V прод.) и первоначальную стоимость соответствующего основного средства. Формула расчета:

Σ амортизации = Σ первоначальной стоимости / V прод.

Выбирать этот метод учёта стоит тогда, когда амортизация в большей степени зависит от частоты использования основного средства.

Какой способ начисления амортизации выбрать

Для того, чтобы бухгалтеру выбрать способ начисления и учета амортизации необходимо понять, в первую очередь, соотношение времени и ожидаемых к получению экономических выгод от использования ОС или группы ОС.

Конечно, необходимо уметь применять на практике все виды амортизации, так как имущество организаций всегда неоднородно.

В настоящее время, законом прямо установлены общие требования к избираемому организацией способу амортизации основных средств. Выбранный метод должен наиболее точно отражать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы ОС; применяться последовательно от одного периода отчетности к другому; сумма амортизации объекта основных средств за отчетный период должна определяться таким образом, чтобы к концу срока балансовая стоимость выбранного объекта стала равна его ликвидационной стоимости.

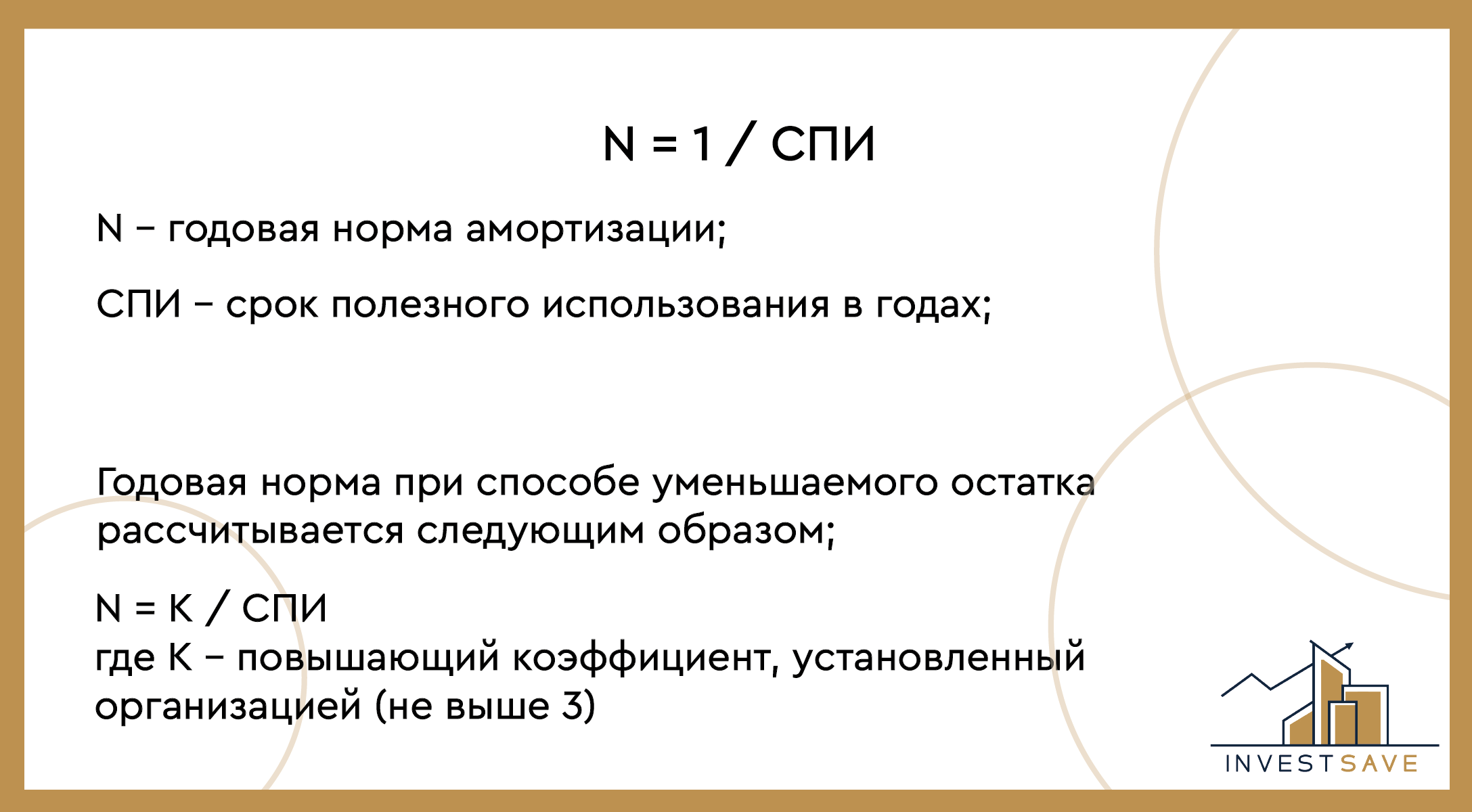

Как рассчитать годовую норму амортизационных отчислений

Ежегодно бухгалтерии нужно отчитаться по расходам на амортизацию. Выражены они как проценты или доли стоимости ОС.

Формула для расчета линейным способом, согласно п. 19 ПБУ 6/01, следующая:

При способе списания стоимости по сумме чисел лет срока полезного использования расчет вообще не предполагает использование нормы амортизации. По крайней мере, такой показатель в описании порядка расчета суммы амортизации не упоминается. Тем не менее, понимая под нормой амортизации долю стоимости объекта ОС, подлежащей признанию в текущем году, для годовой нормы амортизационных отчислений формула при данном способе может быть представлена так:

N = КЛ / ∑ КЛ

где КЛ – количество лет, остающихся до конца СПИ объекта ОС;

∑ КЛ – сумма лет СПИ объекта ОС.

Амортизация основных средств, бывших в эксплуатации

В своем письме (№ 03-03-06/1/2355 от 20.01.2020 г.) Министерство финансов отвечает на вопрос об амортизации ОС, бывших в эксплуатации. Первоначальная стоимость рассчитывается в обычном порядке.

Однако СПИ (срок полезного использования) такого актива будет меньше и определяться на дату ввода в эксплуатацию объекта. Для расчета бухгалтера руководствуются 20 ПБУ 6/01 «Учет основных средств».

Таким образом, новый собственник определяет норму амортизации по приобретенным ОС, бывшим в употреблении, с учетом СПИ, который установил предыдущий владелец.

Что такое накопленная амортизация

Накопленная амортизация и остаточная стоимость находятся в тесной взаимосвязи:

ОС = НС — НА, а значит НА = НС — ОС

Остаточную стоимость, которая определяет по этой формуле, еще именуют как историческая стоимость объектов основных фондов.

Закрепление в отчетной документации организации накопленной амортизации на любых производят тоже каждый месяц, а порядок исчисления зависит от вида объекта, особенностях использования и метода амортизации.

Учет начисленной амортизации

После начисления амортизации, необходимо её обобщение и дальнейший учет в бухгалтерских документах. Для этих целей используется пассивный счет 02 «Амортизация основных средств».

Сумма начисленной амортизации отражается с учетом проводок, а именно:

Дебет 20 (23, 25, 44) – Кредит 02 – отражено начисление амортизации по основным средствам, которые используются в производстве продукции, при выполнении работ и оказании услуг.

Например, если организация, деятельность которой не связана со строительством делает капитальные вложения с использованием основных средств, то в учете она должна отразить следующее:

Дебет 08.3 – Кредит 02 – отражено начисление амортизации по основным средствам, которые задействованы в капитальных работах.

3 понятных примера учета амортизации

От теории к практике: разберем на конкретных примерах возможный учет амортизации различными методами.

Пример 1.

Допустим, что актив стоит — 999 тыс. руб., его СПИ — 37 мес., амортизационной премии Объект принят к учету и введен в эксплуатацию в июне 2021 г.

Тогда ежемесячная амортизация будет составлять 27 тыс. руб. (999 тыс. руб. / 37 мес.). А начисляется она с июля 2021 г. по июль 2024 г.

Пример 2.

ООО «Спутник» 22.02.2018 приобрела для своих целей служебный автомобиль, заплатив за него 600 тыс. руб. и ввела в эксплуатацию чуть меньше, чем через месяц – 10.03.2018. Главбуху нужно посчитать амортизацию по состоянию на 01.01.2021.

Смотрим в классификатор; легковые автомобили отнесены к 3 группе. СПИ будет 3-5 лет. Автомобиль не дешевый, поэтому мы рассчитываем, что прослужит компании 5 лет, тогда:

100% / 5 лет = 20% — годовая норма амортизации

600 тыс. руб. х 20 % = 120 тыс. руб. – сумма амортизационных отчислений в год

120 тыс. руб. / 12 мес. = 10 тыс. руб. – сумма амортизационных отчислений в месяц

Срок эксплуатации по условиям у нас 33 месяца, значит:

Главбух фиксирует по состоянию на 01.01.2021: 33 мес. х10 тыс. руб. = 330 тыс. руб.

Пример 3.

Напоследок рассмотрим пример расчета методом списания пропорционально объемам выпущенной продукции.

ООО «Факел» в феврале 2017 года решили приобрести в качестве актива оборудование стоимостью 780 тыс. руб. СПИ = 5 лет. Ввели в эксплуатацию оборудование в марте того же года. Компания рассчитывала на производительность оборудования за весь срок в размере 70 тыс. запчастей. В апреле компания выпустила и продала 1500 штук запчастей, в следующем месяце больше на 3000 штук.

Таким образом, апрельская и майская амортизация будут составлять:

780 тыс. руб / 70 тыс. штук (запчастей) х 1500 штук = 16, 714 тысяч рублей.

780 тыс. руб. / 70 тыс. штук (запчастей) х 1800 (на 3000 больше, чем в апреле) штук = 20,057 тысяч рублей.

Как видите, ничего сложного в подсчетах амортизации различными методами нет.

Амортизация основных средств для налогового и бухгалтерского учета – Отличия

Как мы уже говорили, амортизация используется и в налоговом, и в бухгалтерском учетах. Но в чем разница?

Ключевым является стоимость ОС. Для бухгалтерского учета минимум 40 тыс. рублей, для налогового учета – 100 тыс. руб. Также, срок амортизации в налоговом учете зависит от СПИ и амортизационной группы.

Необходимость амортизации заключается в том, чтобы получить в выручке достаточно финансов для «обновления» ОС, которые отслужили своё. Получается, что цена должна по итогу окупить все расходы, в том числе амортизацию.

Её необходимо контролировать на ежемесячной основе и считать в расходы.Учет амортизации позволяет распределить ПС на все товары, работы, продукцию, которые планирует выпускать, оказывать компания помощи ОС.

Износ и амортизация

Важно отличать как на теоретическом, так и на практическом уровне понятия амортизации и износа. Износ – в первую очередь утрата объектом ОС его первоначальных свойств. Амортизация же – это, как нами уже неоднократно указывалось, процесс переноса стоимости объекта ОС на другие объекты учета в целях последующего воспроизводства объекта ОС. Иначе говоря, износ характеризует физическую сторону, амортизация – экономическую.

На скорость износа основных средств влияют такие факторы, как качество изготовления, наличие или отсутствие защиты от внешних воздействий, характер технологического процесса, интенсивность эксплуатацию объекта, а также квалификация обслуживающих его кадров.

Пример: физический износ здания – это потеря материалами, из которых возведено здание, своих первоначальных качеств. А моральный износ здания – постепенное (во времени) отклонение основных эксплуатационных показателей от современного уровня технических требований эксплуатации зданий.

В настоящее время, отказ от учета износа основных средств в пользу учета амортизации является одним из принципиальных отличий современной концепции бухгалтерского учета от дореформенной. Конечно в идеале износ и амортизация должны быть тождественны, но на практике это почти невозможно. Поэтому бухгалтерии так важно разграничивать эти два понятия.

Основные правила начисления амортизации в БУ

Подводя итог, отмечаем, что все приобретаемые предприятием средства, подлежат обязательному ежемесячному контролю и закреплению в бухгалтерских документах. Амортизация основных фондов является неотъемлемой составляющей баланса компании.

Учет проводится по ОС, задействованным непосредственно в текущей деятельности компании, важно помнить о дате введения объекта в эксплуатацию. Начисление амортизации нужно прекратить с месяца, следующего за выбытием из перечня собственности организации определенного объекта ОС. Также, амортизация не начисляется при консервации объекта ОС.

Выводы

Для грамотного и выгодного ведения коммерческой деятельности, минимизации экономических рисков, компании необходимо внимательно просчитывать амортизацию ежемесячно. Амортизация в экономике организации имеет очень важное значение и является неотъемлемым инструментом, позволяющим правильно показать стоимость приобретенных активов в расходах. Основная задача – выбор наиболее приемлемого способа её начисления, который необходимо нормативно и практически закрепить в учетной политике компании.

Если я правильно понимаю, расчет амортизации — это не самая сложная бухгалтерская операция, думаю сейчас это могут автоматически делать компьютерные программы. Другое дело, что ошибка в любом случае не исключена. Может ли предприятие получить серьезный штраф со стороны налоговых органов или других проверяющих, если проверка выявит ошибки при расчете амортизации?

Не совсем понял, что такое амортизация и как ее рассчитывать. Вот веду я бизнес, продаю орехи, И амортизация это переход от изначальной стоимости моего продукта полностью на себестоимость? Много от кого уже слышал об этом, но даже прочитав статью так до конца и не могу разобраться. Какую тогда прибыль будет нести компания, если она должна свести доход к себестоимости? Какую полезную функцию она несет?

Вот у меня возник вопрос, допустим, что организация начисляла амортизацию линейным способом по всем объектам основных средств и нематериальных активов, но после принятия постановления № 229 было решено ее не начислять в 2020 г. по объектам основных средств, которые начисляются по основной деятельности. Как правильно нужно оформить такое решение? Будет достаточно, если мы издадим только приказ о применении норм постановления №229? Заранее спасибо.

Скажите, пожалуйста, есть ли возможность он-лайн ведения бухгалтерии компании? Прочитав статью, пришла к выводу, что мне нужен специально обученный человек для этого. Хочется хорошего квалифицированного работника с опытом работы, желательно именно в ведении он-лайн бухгалтерии. Буду рада, если вы мне посоветуете кого-то из Ваших учеников! Спасибо!