План счетов бухгалтерского учета был утверждён приказом Министерства Финансов 94н в октябре 2000 года. Данный документ используется в компаниях (кроме кредитных учреждений и госучреждений) любых видов собственности и правовых форм, которые ведут бухучет, используя способ двойной записи.

Что такое план счетов согласно Закону?

Это схема регистрации фактов хозяйственной деятельности в бухучёте.

- Кто вправе применять план счетов

- Кто может использовать упрощенный план счетов бухучета

- Классификация бухгалтерских счетов

- Балансовые и забалансовые

- Синтетические, аналитические и субсчета

- Виды синтетических счетов

- Активные счета

- Пассивные счета

- Активно-пассивные счета (АПС)

- Рабочий план счетов в 2021 году

- Рабочий план счетов 2021 — Таблица для скачивания

- Рабочий ПС в 2021 для малого бизнеса

- Единый план счетов бухгалтерского учета для гуп и муп

- Инструкция к плану счетов бухгалтерского учета

- Выводы

Кто вправе применять план счетов

В соответствии с приказом Минфина 94н, план счетов бухгалтерского учета (ПСБУ) и руководство к нему должны использовать компании всех видов собственности, организационных и правовых форм, которые пользуются методом двойной записи. Единственное исключение, это кредитные компании и учреждения. ИП не нуждаются в ПСБУ.

Коммерсанты имеют право организовать собственный рабочий план счетов бухгалтерского учёта в соответствии со своей деятельностью. Запретов на ведение ПСБУ не существует. В свою очередь ИП должны принимать решение самостоятельно о ведении ПС. Если в этом есть необходимость, то важно соблюдать такие положения:

- заниматься ведением первичной и учетной документации;

- назначать ответственных;

- создавать и утверждать учетную политику;

- составлять отчетность по финансам;

- проводить контроль, проверки и инвентаризации.

Есть экономические субъекты, имеющие право проводить бухгалтерский учет в простом формате, к примеру, некоммерческие компании.

Кто может использовать упрощенный план счетов бухучета

Желающие могут ознакомиться на официальном сайте Министерства финансов с документом, в котором прописаны рекомендации для субъектов малого предпринимательства по использованию простых методов ведения БУ и оформления отчётности. Данные рекомендации созданы научно-исследовательскими учреждениями бухгалтеров и аудиторов РФ.

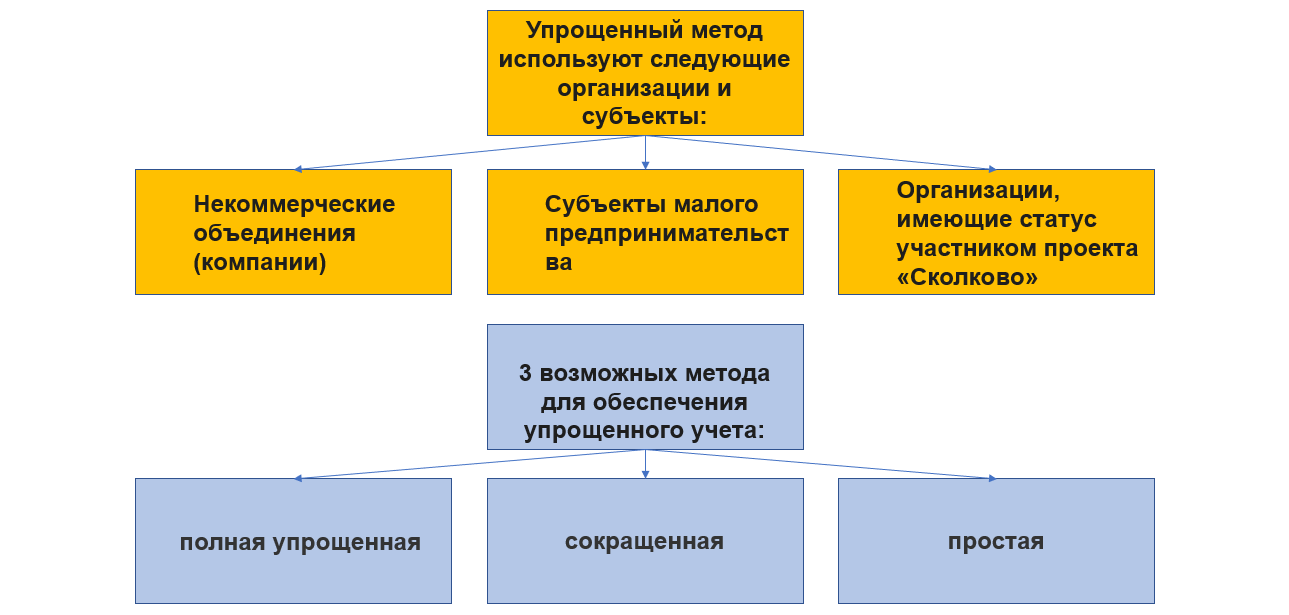

Рекомендуется использовать 3 возможных метода (формы) для обеспечения упрощённого учета:

- полная упрощенная;

- сокращенная;

- простая.

Упрощенный метод используют следующие организации и субъекты:

- Некоммерческие объединения (компании)

- Субъекты малого предпринимательства

- Организации, имеющие статус участником проекта «Сколково».

Выбранный способ организации БУ закрепляется в обязательном порядке в учетной политике (УП). Фирма утверждает политику в двух видах: для БУ и налогообложения. Оба документа оформляется в виде разделов общей политики фирмы и по отдельности. В практическом применении лучше вести 2 независимые УП.

Полная форма упрощенного БУ используется теми организациями, которые используют метод начисления, а также тем, кто осуществляет разнообразные хозяйственные операции.

Министерство финансов пояснил некоторые аспекты по компании и ведению упрощенного бухгалтерского учета.

Какие существуют послабления для некоторых коммерческих организаций:

- сокращенный тип плана счетов;

- полная форма ведения, упрощенного БУ;

- упрощенная отчетность,

Малые предприятия имеют право вносить исправления существенных ошибок предыдущих годов, которые были обнаружены после утверждения отчетности.

Сокращенная форма предусматривает запись всех фактов хоз. деятельности с помощью двойной записи в книге учета хозяйственной работы. Данная форма используется малыми организациями, она удобна для тех, у кого хозяйственные действия в целом однообразные.

Простая система ведется только микропредприятиями (сюда входят фирмы с количеством сотрудников до 15 человек). Здесь не требуется двойная запись. Все действия фиксируются с соблюдением обязательств финансовых хозяйственных операций.

Классификация бухгалтерских счетов

Для эффективного применения всех возможных счетов важно знать экономическое наполнение, структурную часть, назначение характеристики и остаток по бухгалтерскому счёту.

Для этой цели используется классификация номера счетов – процедура группировки по их главным свойствам. Данный процесс обеспечивает отражение хозяйственных действий, сопоставимость и сводимость всех имеющихся показателей.

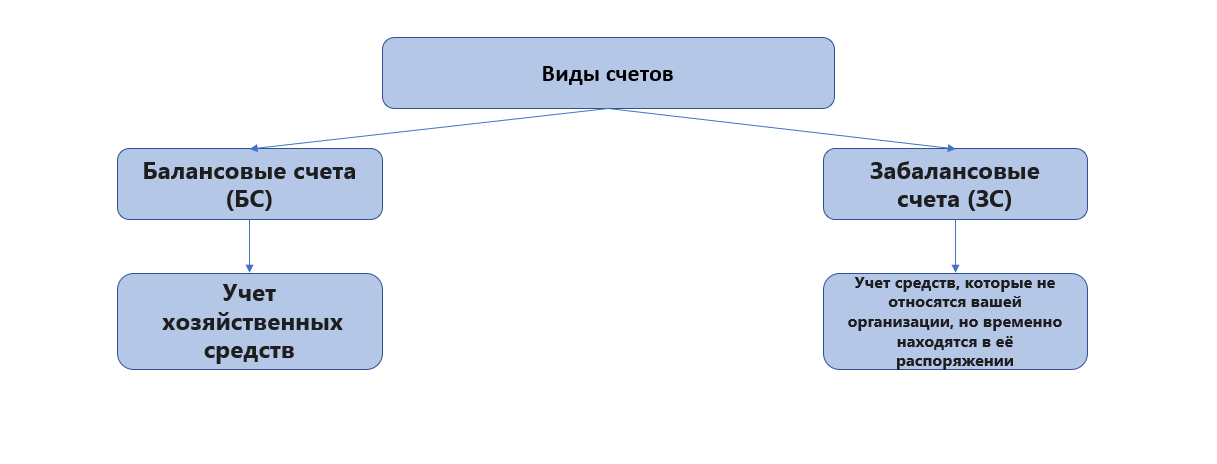

Балансовые и забалансовые

Согласно Закону,

- Балансовые счета (БС) используются для учета хозяйственных средств, формирования, которые принадлежат организации или же целиком контролируемых компанией (они временно привлечены с правом пользования, распоряжения). Балансовые бухгалтерские счета отражены в табличном варианте отражения финансовых показателей организации на дату, имеют 2-х значный шифр.

- Забалансовые счета (ЗС) используются для учета тех средств, которые не относятся к этой организации, но временно находятся в её распоряжении. Также ЗС предназначены для учета имущества, который находится в собственности компании, но передан иным фирмам в соответствии с договором финансовой первоначальной аренды с правом последующего выкупа, а также для осуществления контроля за некоторыми хозяйственными действиями. ЗС имеют трехзначный шифр, не содержатся в итогах баланса и отражены за ним.

Счет 011 по средствам, сданным в аренду, используется для унификации имеющихся данных о наличии объектов главных средств, которые сданы в аренду, и их движении, если по обстоятельствам соглашения аренды имущество будет находиться на балансе нанимателя.

Синтетические, аналитические и субсчета

Синтетический счет используется, чтобы группировать однородные объекты и для их учета.

Аналитический применяется для подробной характеристики определенных объектов.

Данные показатели используются для продуктивного управления и контроля за работой предприятия.

Субсчета – метод группировки информации аналитического счета.

Наглядный пример приведен в таблице.

| Синтетический | Субсчет | Аналитический счет |

| Материалы | Сырье | Сахар, перец |

| Запчасти | Колеса, батареи | |

| Стройматериалы | Штукатурка, плитки, ламели | |

| Топливо | Газ, бензин, дрова |

С учетом терминологии синтетического и аналитического учета, можно утверждать, что аналитический учет — дополнительная расшифровка по детализации к синтетическому.

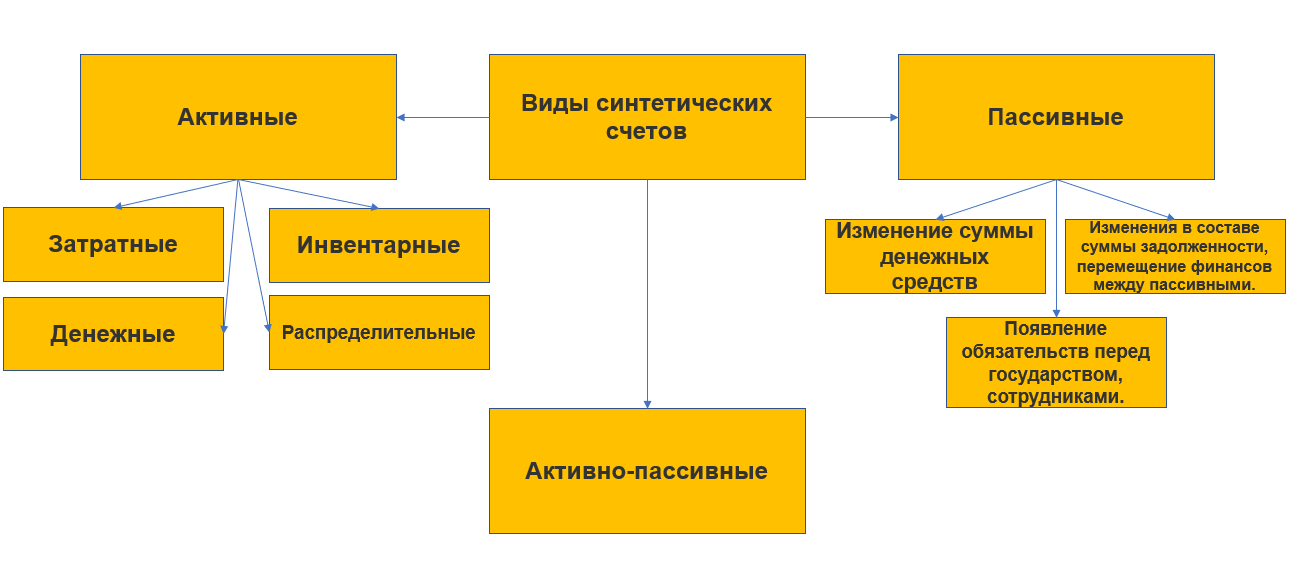

Виды синтетических счетов

Баланс бухгалтерский подразделяется на актив и пассив по своему составу, по этой причине синтетические счета делятся на:

- Пассивные (ПС);

- Активные (АС);

- Активно-пассивные (АПС).

Один и тот же счет может быть: пассивным, активным или активно-пассивным. Определение сальдо АС на конец периода вычисляется сложением дебетового остатка (между поступлениями и расходами) на начало периода с оборотом за определённый период и вычитанием от суммы данной разницы.

Активные счета

Это первичные счета БУ, учитывающие разные категории имущества компании, показывающие их движение и составную часть. АС находятся в активе ПС, и на них отражены данные о финансах, имеющихся в собственности компании: имущество в складском помещении, банковские счета.

Существуют различные типы АС:

- Затратные. Используются для обеспечения формирования себестоимости уже готовых продуктов.

- Инвентарные. Учитывают имущество предприятия по главным средствам, материалам, нематериальным активам.

- Денежные (отражают средства в наличном или безналичном виде)

- Собирательные и распределительные (они открываются для формирования тех затрат, которые не относятся к процедуре главного производства, но содержатся в себестоимости посредством пропорционального распределения определенному признаку).

Активные синтетические счета предполагают учет движения активов компании: наличия, выбытия и поступления хоз. средств. Счёт 41 «Товары», а также услуги общественного питания, например.

Пассивные счета

Пассивные счета (ПС) предназначены для контроля движения источников финансовых поступлений организации, а также их изменения. На данных ПС хранятся разные данные:

- Изменение суммы денежных средств.

- Изменения в составе суммы задолженности, перемещение финансов между пассивными.

- Появление обязательств перед государством, сотрудниками.

ПС содержат капиталы, доходы, обязательства.

Активно-пассивные счета (АПС)

Используются в работе с расчетной документацией. Если какой-либо документ имеет в наименовании слово «расчёт», то это пример корреспонденции АПС.

Пример использования: Счет 71, т. е. активно-пассивные синтетические счета, применяются обычно для расчетов с лицами, которым предоставляются денежные средства под отчет. Данная категория включает сотрудников компании, которые покупают изделия (или заказывают услуги для хозяйственных целей).

Рабочий план счетов в 2021 году

Любые компании обязаны утвердить рабочий план счетов в 2021 году на базе учетной политики, учитывая особенности своей работы.

План счетов (ПС) включает главные счета и субсчета к ним. Они помогают уточнить смысл отраженной произведенной операции. Рабочий план (РП) должен содержать только те счета, которые будут использоваться на практике. Если есть желание добавить в РП счет, не предусмотренный приказом Минфина, то его нужно заранее утвердить. Важно самостоятельно выбрать типы субсчетов и глубину аналитики.

Инструкция по использованию ПС включает необходимые характеристики по каждому счету, корреспонденции счетов друг с другом.

Рабочий план счетов 2021 — Таблица для скачивания

P.S. У нас нет цели вам как-то навредить или что-то украсть. Ссылка размещена на официальном ресурсе поисковой системы Google, в чем вы можете сами убедиться.

Рабочий ПС в 2021 для малого бизнеса

Коммерческие организации, а также ИП (их работа должна отвечать общегосударственным положениям малого бизнеса), ведущие упрощенный учет, могут снизить общее число записей в рабочий план (РП). Рекомендации по созданию данного типа плана счетов утверждены Приказом от Минфина России.

Рекомендации, относящиеся разработки РП, не являются неотъемлемой частью. Но они могут подсказать, как можно приводить информацию к общему знаменателю и упрощать учет.

Малому бизнесу может быть предложено вести учет:

- финансов;

- денег в банке;

- затрат по производству и продаже;

- финансовых итогов;

- затрат;

- капитала;

- производственных запасов.

При уменьшении количества счетов рекомендуется к ним открыть субсчета для упрощения аналитики.

Единый план счетов бухгалтерского учета для гуп и муп

Единый план счетов БУ № 157н. должен включать за основу план счетов, который утвердил Минфин (приказ № 94н). Он не похож на ПСБУ, который используют коммерческие компании. Счета другой структуры, используются иначе, не так, как в простой бухгалтерии.

При этом важно учитывать, что уставной капитал не формируется унитарными предприятиями. Вместо него на счете 80 отражается уставный фонд.

Действуют общие правила ведения бухучета для коммерческих организаций, унитарных предприятий. Есть только некоторые отличительные аспекты, по причине того, что имущество ГУП и МУП напрямую относится к муниципалитетам, а также к государству и регионам. Унитарные компании имеют право распоряжаться данным имуществом на праве хозяйственного владения или оперативного управления.

Организация БУ для ГУП и МУП осуществляется следующим образом. Глава предприятия утверждает сотрудника, который будет заниматься ведением БУ. Им могут быть: главный специалист по бухгалтерии или другой работник организации. А также руководитель может заключить соглашение с другой компанией.

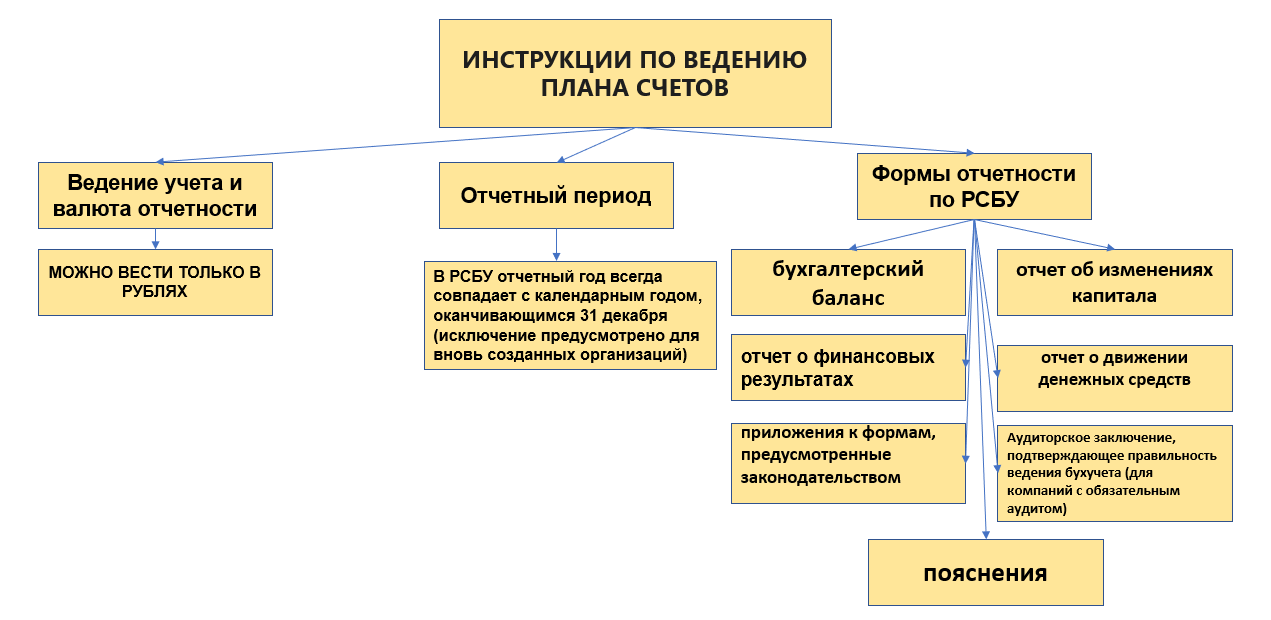

Инструкция к плану счетов бухгалтерского учета

По инструкции организация обязана утвердить рабочий план счетов от бухучета, который содержит весь список счетов, как синтетических, так и аналитических (сюда же входят и субсчета) для ведения БУ.

На счете 99 «Прибыли и убытки» за весь отчетный год: прибыль или убыток от обычных направлений деятельности. Организация на базе Инструкции, РСБУ (ФЗ о бухгалтерском учете №402-ФЗ от 06.12.11), НПА, а также на базе методички указаний по ведению бухгалтерского учета устанавливает порядок ведения аналитического учета.

Руководство содержит свойства конкретного синтетического счета и схему корреспонденции его с прочими счетами данного типа. При наступлении обстоятельств хозяйственной работы (при отсутствующей корреспонденции в схеме) компания имеет право ее дописать с соблюдением единых методов, утверждённых данной инструкцией.

Выводы

Во всех организациях необходим рабочий ПС, его утверждение происходит в одно время с учетной политикой. Во время формирования указанного документа следует принимать во внимание рекомендации, содержащиеся в плане счетов, инструкции по его применению, запросы ПБУ, а также конкретные особенности работы компании.

P.S. Я была бы благодарна, если бы вы оценили мою работу. Для этого просто пройдите опрос в конце статьи! Спасибо, что оставались с редакцией InvestSave.ru.