УСН (упрощенная система налогообложения), которую по-простому называют «упрощенка», – это одна из наиболее распространенных у небольших и средних компаний, а также у индивидуальных предпринимателей систем налогообложения. Поклонники подобной системы выбирают УСН благодаря невысоким размерам налоговых сумм, а также простоте ведения бухгалтерии и составления отчетов. В этой статье мы расскажем, как устроена упрощена изнутри.

- Общие сведения об УСН 2021

- Кто может применять УСН в 2021

- Кто не может применять УСН в 2021

- Объект налогообложения на УСН

- Налоговая база на УСН

- Налоговые ставки для УСН

- Расчет авансовых платежей и единого налога на УСН

- Расчет налога для УСН доходы 6%

- Расчет налога для УСН доходы минус расходы 15%

- Порядок перехода на УСН

- Оплата налога и представление отчетности

- Порядок действий

- Подача декларации

- Налоговый и отчетный периоды на УСН

- Сроки уплаты налога и авансовых платежей

- Выгода применения УСН 2021

- Суммы выплат государству при ведении деятельности на УСН

- Трудоемкость учета и отчетности на УСН

- Споры плательщиков УСН с налоговыми и судебными органами

- Возможность работы плательщиков УСН с налогоплательщиками на других режимах

- Какие налоги заменяет УСН

- Какие документы ждет налоговая

- Льготы

- Кому выгодно УСН 6%

- Как уменьшить налог при УСН 6%

- Кому выгодно УСН доходы минус расходы 15%

Общие сведения об УСН 2021

УСН – это один из налоговых режимов в Российской Федерации, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Упрощенка позволяет хозяйствующим субъектам освободиться от уплаты определенных налогов, которые характерны для общей системы налогообложения.

Невозможно использовать несколько систем налогообложения одновременно. Поэтому, если вы переходите на упрощенку, вы не можете пользоваться преимуществами иных систем налогообложения.

Кто может применять УСН в 2021

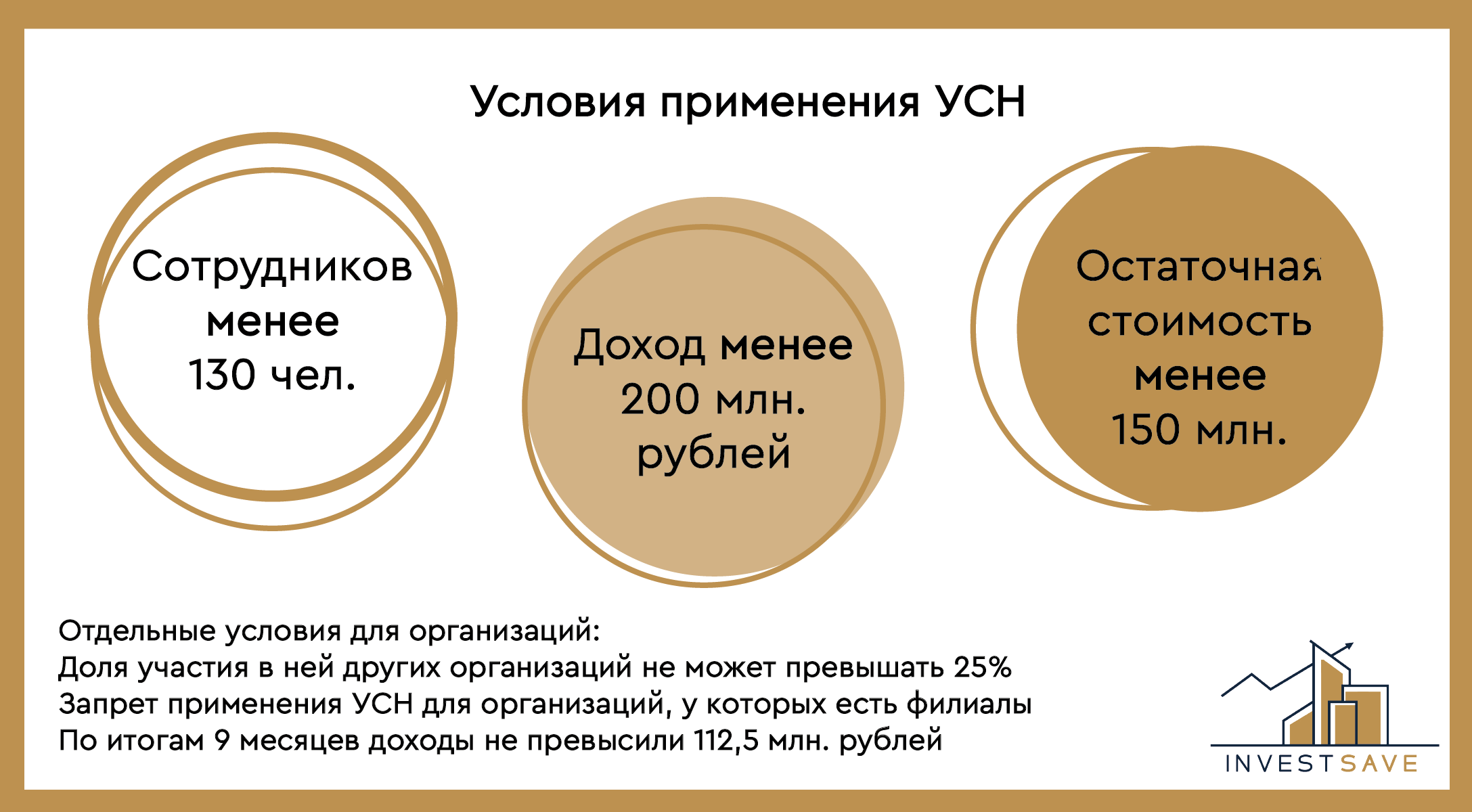

Остановиться на подобном режиме имеют право фирмы и ИП, которые не обладают некоторыми ограничениями, описанными в законодательных актах:

- Кредитные организации, ломбарды, НПФ, страховые фирмы, игроки на рынке ценных бумаг, инвестиционные фонды;

- Фирмы с филиалами;

- Государственные казенные и бюджетные предприятия;

- Компании, связанные с азартными играми;

- Зарубежные фирмы;

- Участвующие в соглашении о разделе продукции;

- Фирмы, с участием 25% прочих компаний;

- Те, у кого имеется остаток ценности основных средств на сумму больше, чем 150 миллионов рублей.

Кто не может применять УСН в 2021

Существует список тех, кто не обладает основанием пользоваться данным принципом:

- Бизнесмены, выпускающие подакцизную продукцию;

- Организации, занимающиеся полезными ископаемыми, исключая популярные, например, песок, торф и прочие;

- Пользующиеся единым сельскохозяйственным налогом;

- Не передавшие в срок документацию о желании перейти на упрощенную систему.

Особенно внимательными необходимо быть, когда происходит выбор кодов деятельности (ОКВЭД), они должны входить в список разрешенных для перемены системы налогообложения на УСН.

Объект налогообложения на УСН

Одним из значительных преимуществ УСН можно назвать то, что каждый хозяйствующий субъект имеет право выбрать удобный ему налогооблагаемый объект:

- Доходы.

- Доходы за минусом расходов.

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря текущего года.

Существует исключительный случай: фирмы, включенные в договор простого товарищества или доверительного управления, обладают возможностью использовать исключительно объект налогообложения – «доходы минус расходы».

Налоговая база на УСН

При определении налоговой базы с упрощёнкой имеет значение, какой объект налогообложения вы выбрали – «доходы» или «доходы минус расходы». Отсюда, мы можем выделить налоговую базу при каждом случае:

- «Доходы» – налоговой базой является денежной выражение всех доходов организации или предпринимателя;

- «Доходы минус расходы» – налоговой базой является разница между доходами и расходами. Соответственно, чем больше расходов, тем меньше будет размер налоговой базы. А значит, сумма налога также будет меньше.

Для объекта налогообложения «доходы минус расходы» возможно уменьшение налоговой базы не на все производимые организацией расходы. Полный список учитываемых расходов перечислен в ст. 346.16 НК РФ. К ним относятся, например расходы на приобретение нематериальных активов, расходы на ремонт основных средств, материальные расходы и т.д.

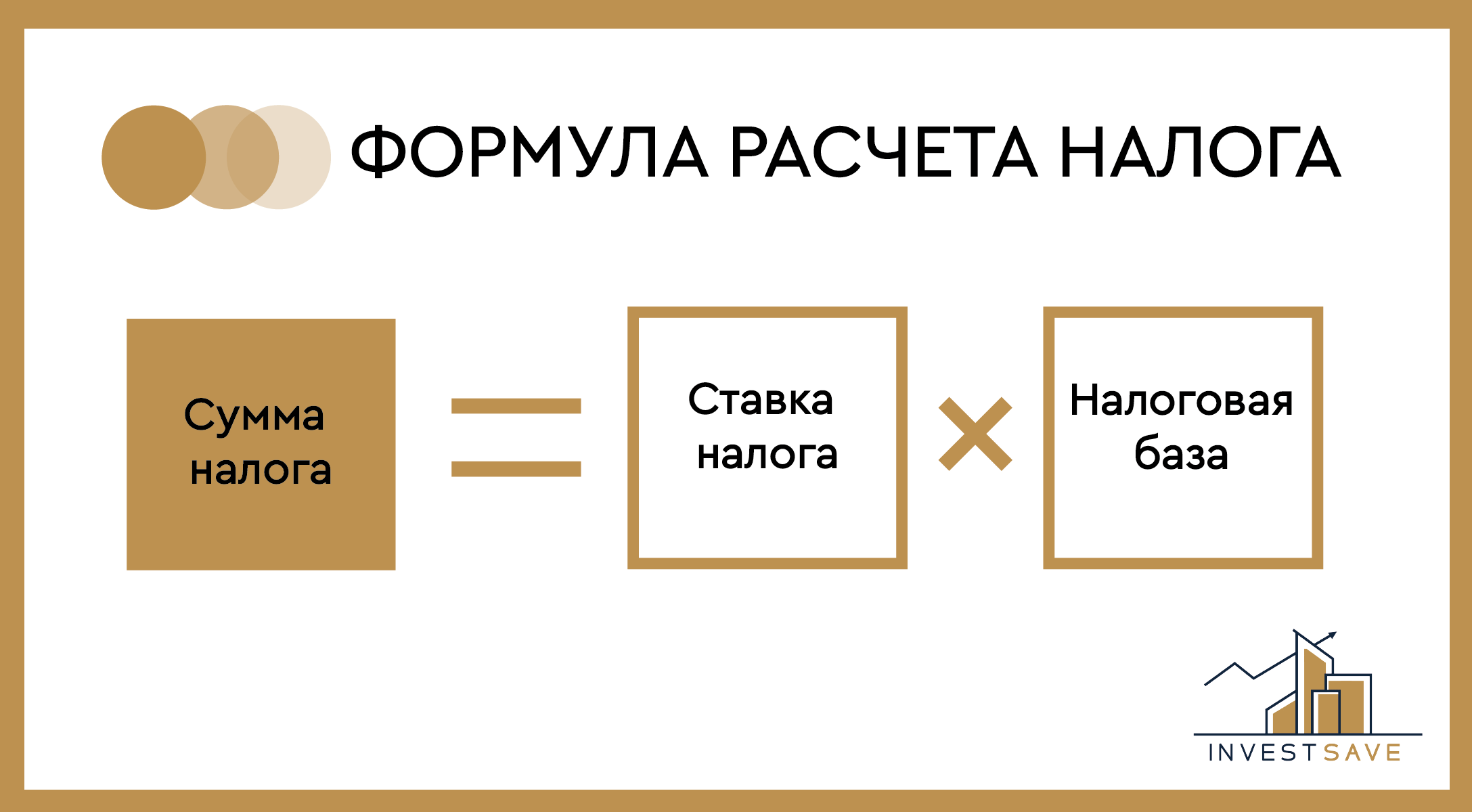

Налоговые ставки для УСН

Налоговая база при УСН определяется в зависимости от выбранного субъектом объекта налогообложения:

- При выборе объекта налогообложения – доходы налоговая ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

- При выборе объекта налогообложения «доходы минус расходы» – налоговая ставка составляет 15%

Местными законами может устанавливаться, такое снижение налоговой ставки распространяется на всех налогоплательщиков или на определенную группу лиц. В данной случае для расчета налога берется доход уменьшенный на расходы хозяйствующего субъекта.

Поэтому при переходе на УСН внимательно ознакомьтесь с законодательством того региона, в котором вы осуществляете экономическую деятельность

Расчет авансовых платежей и единого налога на УСН

Авансы по представленной системе исчисляются по нарастающей, точнее, суммируются друг с другом, начиная с начала текущего года. Когда происходит подсчет аванса за первый квартал, следует размер налоговой базы умножить на величину ставки.

При исчислении аванса за полгода, процент ищется от стоимости доходов за все шесть месяцев, а после из вычисленной суммы отнимают осуществленные оплаты за первые три месяца. При подсчетах за три квартала производятся аналогичные действия, то есть проценты от базы за период с января по сентябрь необходимо уменьшить на два произведенных платежа за первые отчетные периоды.

Итоговый налог подсчитывается таким же образом. После нахождения суммы всех доходов за 12 месяцев, находится необходимый процент. Далее следует отнять от итогового налога предыдущие три авансовых платежа. Получившаяся сумма и должна быть оплачена.

Расчет налога для УСН доходы 6%

Обязательно нужно изучить вопрос о том, как рассчитать налог при упрощенке. Одной из важных отличительных черт подсчета авансов и итоговой стоимости налога при УСН 6% является то, что имеется возможность данное число сократить на страховые платежи, которые были оплачены в нужном квартале. Те, кто имеет людей в штате, могут понизить налог на 50% суммой взносов. А ИП на УСН в 6 %, который не брал людей на работу, не ограничиваются половиной данной суммы, а могут зачесть все взносы.

Расчет налога для УСН доходы минус расходы 15%

Если есть необходимость подсчитать авансовые платежи для режима дохода за минусом расхода, нужно следовать такой же схеме, какая описана в предыдущем разделе. Единственная разница в том, что размер доходов, которые получил бизнесмен, можно сделать меньше с помощью расходов, потраченных на нужны деятельности. На страховых взносах, которые оплатила компания, не имеет смысла останавливаться, так как они не занижают размер налога при данной системе налогообложения.

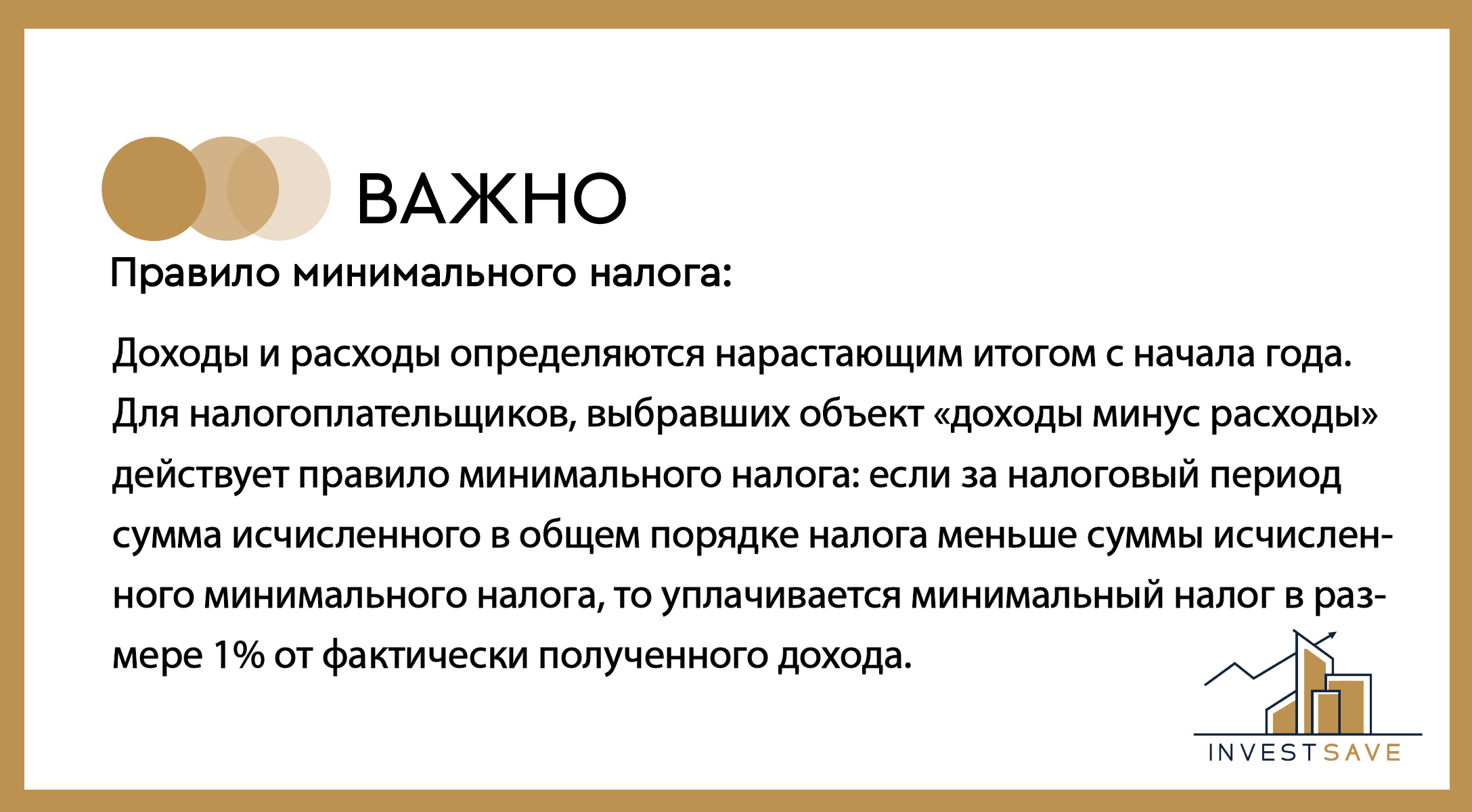

В данной ситуации важно, что при принципе упрощенная система 15% существует необходимость оплаты минимально возможного размера налога в 1%. Такую сумму следует уплатить лишь в одной ситуации: когда в конце года обнаруживается, что исчисленная сумма платежа меньше, чем минимально возможный или же равен нулю, в случае, когда бизнес оказался убыточным в данном периоде времени.

Порядок перехода на УСН

При рассмотрении упрощенки возможно два варианта добровольного перехода на данный налоговый режим:

- Переход на УСН в момент регистрации юридического лица, или получения статуса индивидуального предпринимателя. В данном случае учредителем организации или ИП подается уведомление о переходе на упрощенную систему налогообложения. Такое уведомление подается одновременно с пакетом документов на регистрацию;

В случае, если вы не подали уведомление о переходе на особый налоговый режим вместе с документами о регистрации ЮЛ или получения статуса ИП, у вас есть срок в 30 дней, чтобы подать такое уведомление.

- ПЕреход на УСН с иного режима налогообложения. В данной случае сам переход возможен со следующего календарного года, а ваше уведомление налогового органа должно быть отправлено не позднее 31 декабря текущего года.

Уведомление, что в первом, что во втором случае, может быть подано в произвольной форме. Однако вы также можете воспользоваться разработанными формами ФНС России.

Оплата налога и представление отчетности

Для любого налога соответствует определенный процесс выполнения своих налоговых обязанностей. на это влияет: отчетный период по каждому налогу, налоговая ставка, налоговая база и тд. Для УСН характерны свои особенности, которые мы рассмотрим далее.

Порядок действий

Бизнесмены обязаны совершать свои платежи по вычисленным суммам в инспекцию, к которой привязаны в соответствии с регистрацией. Схема действия при упрощенной системе следующая:

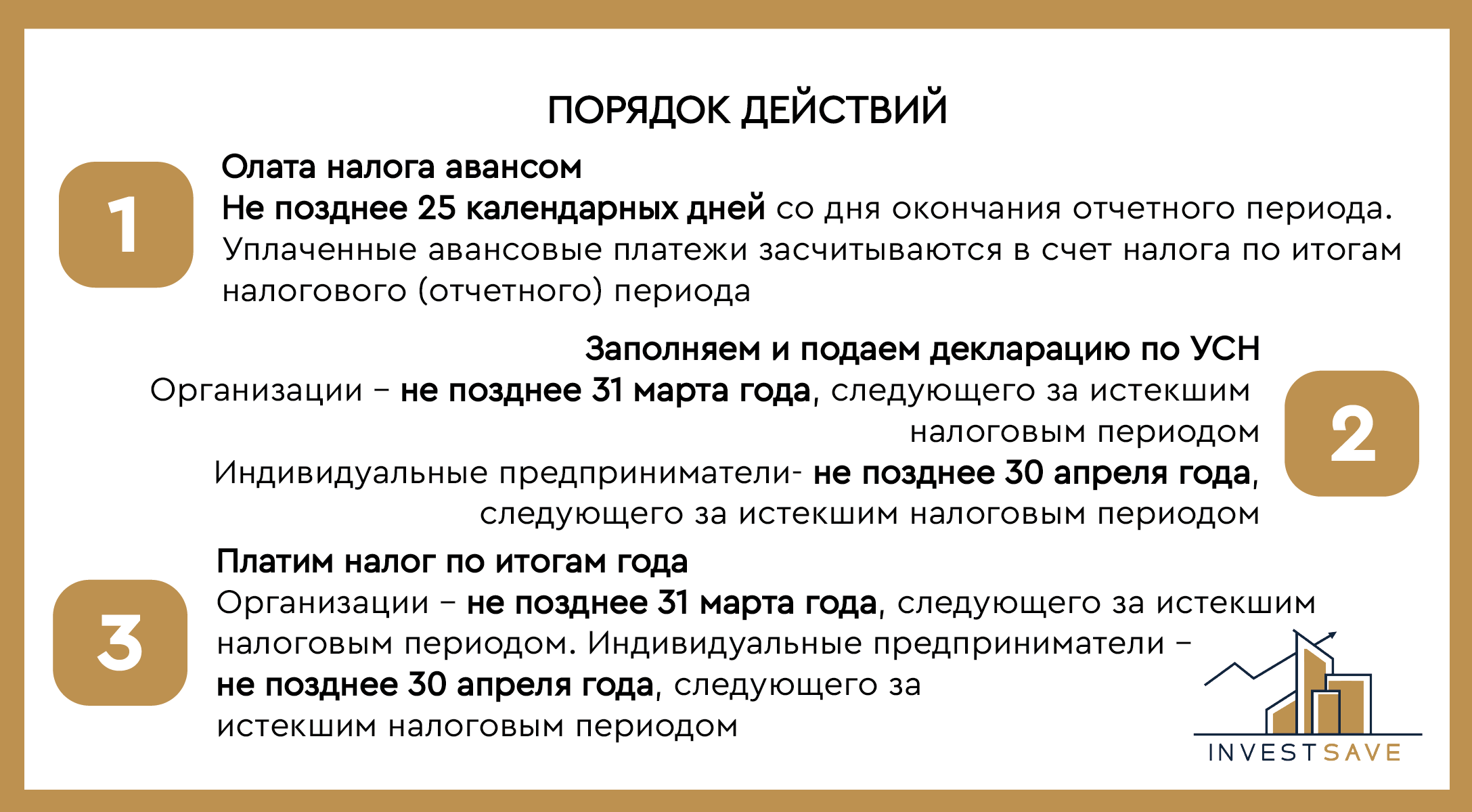

- Авансовые оплаты за каждый квартал должны быть отправлены в бюджет в течение 25 дней после завершения квартала.

- Единожды за год все плательщики налогов должны передавать декларацию, в которой исчисляется УСН. Для компаний сроком сдачи является 31 марта, а для ИП на упрощенке – 30 апреля.

- После произведенных подсчетов и оформления декларации следует выплатить итоговую сумму. Сроки его оплаты соответствуют числам передачи декларации в контролирующие органы.

В ситуациях, когда крайнее число для передачи и отправления налогов попал на выходной или праздник, срок заканчивается ближайшим после такого дня будним днем.

Оплату можно произвести несколькими методами:

- С помощью интернет-банка со счета компании.

- С помощью сайта налогового органа, где существует функция для создания квитанции.

- Квитанцией для оплаты у операциониста банка.

Организации оплачивают авансовые платежи по УСН по месту своей регистрации, ИП по месту своего жительства

Подача декларации

Передать декларацию необходимо в налоговую инспекцию, в которой оформлена компания по месту ее расположения.

Сроки уже были указаны выше:

- Для фирм время ограничивается датой — 31 марта после окончания отчетного года.

- Отчетность ИП на УСН без работников сдается до 30 апреля после конца года, за который платится налог.

Предоставить налоговую отчетность возможно через сайт налоговых органов с помощью использования электронного ключа, через операторов электронной связи, а также в бумажном виде прямо инспектору в отделении налоговой службы.

Налоговый и отчетный периоды на УСН

Несмотря на различие в подсчетах налога, разницу в базах и процентах, оба типа обладают одинаковыми налоговым и отчетным периодами. Для бизнесменов, которые решили пользоваться упрощенной системой налогообложения, налоговым периодом значится год. А вот оплачивать авансовые выплаты и итоговый размер следует после завершения каждого отчетного периода, которым значится квартал, полгода и девять месяцев.

Сроки уплаты налога и авансовых платежей

Законом четко оговариваются сроки для оплаты авансов по налогу:

- За первый квартал – 25 апреля.

- За полгода – 25 июля.

- За девять месяцев – 25 октября.

При оплате итоговой суммы, нужно принять во внимание все произведенные денежные переводы.

При внесении итогового налога действуют такие крайние сроки:

- Для компаний – 31 марта.

- Для предпринимателей – 30 апреля.

Если нарушить такие сроки, то ежедневно будет капать пеня в сумме 1/300 от ставки рефинансирования Центрального банка. А при просрочке оплаты итогового платежа могут потребовать штраф, составляющий 20% от налога, который не был оплачен в срок.

Выгода применения УСН 2021

Так как у упрощенки есть два варианта исчисления налогов, то она может стать выгодным решением практически для всех предпринимателей. К тому же вести бухгалтерию при такой системе достаточно просто и не занимает столько времени и сил, как при выборе общей системе налогообложения организации. Такое налогообложение считается гибким и помогает распределять свои расходы.

Суммы выплат государству при ведении деятельности на УСН

Предприниматели обязаны платить государству не только налоги с перечисленных доходов, но производить и другие выплаты, к примеру, страховые взносы за самого себя и за людей, которые работают по трудовому договору. Данные суммы выплачиваются для назначения пенсий, а еще для медицинской и социальной страховки. По-простому такие оплаты называют налогами с зарплаты.

Как уже было сказано в статье, ставки налога при выборе упрощенки намного ниже, чем при прочих режимах расчета. Для упрощенной системы налогообложения «Доходы» такой размер составит только 6%, а на некоторых территориях снижается до 1%. При УСН «Доходы минус расходы» налог должен вычисляться по ставке 15%, при этом ряд территорий страны также позволяют своим бизнесменам понижать выплаты до 5%.

Доходы – 6 %

Доходы минус расходы – 15 %

Кроме существования урезанных ставок на доходы, УСН 6% дает возможность сократить суму оплаты в бюджет еще и на размер страховых выплат, которые были переведены в этом периоде времени. Половину своего налога с доходов имеется возможность оставить себе, уменьшив на зарплатные налоги. А если ИП на УСН доходы оплачивает только за самого себя, то налог можно понизить до нуля.

А при УСН 15% страховые платежи включаются в состав расходов, и также уменьшают налоговую базу. Но это используется и для прочих режимов, поэтому это не совсем индивидуальная особенность.

Трудоемкость учета и отчетности на УСН

Достаточно выгодно упрощенная система налогообложения выглядит на фоне других конкурентов из-за значительного снижения тяжести труда при ведении бухгалтерского учета и отчетности. Основным документом, который требуется при УСН – это КУДиР, то есть книга учета доходов и расходов. Для организаций его ведение является обязательным, а вот для физических лиц – нет.

Чтобы отчитаться по бухгалтерии при выборе УСН, необходимо единожды в году передать в контролирующую организацию одну декларацию. Она производит расчеты за полный год. Направить документ следует до 31 марта, если предоставляет его ЮЛ, или же до 30 апреля, если это предприниматель.

Важно иметь ввиду, что декларация сдается единоразово за год, но отчетными периодами принято считать кварталы, которых в течение года четыре. Отчеты за эти временные отрезки сдавать не следует, но все необходимые расчеты выполнить обязательно нужно. К тому же по окончании каждого квартала необходимо произвести оплату аванса по налогу, чтобы избежать возможного начисления пени и штрафных санкций. Также следует заполнять КУДиР, так как именно по данным этого документа исчисляются налоги.

Споры плательщиков УСН с налоговыми и судебными органами

Современная практика споров с налоговыми органами достаточно обширна. На данный момент существует множество оснований для возникновения споров налогоплательщиков по УСН с ФНС России и ее территориальными органами. Применение УСН в качестве используемой системы налогообложения не является защитой от возникновения судебных и налоговых споров. Давайте рассмотрим некоторые спорные вопросы, которые возникают в российской практике.

- Споры по объекту налогообложения. Судами и налоговыми органами подчеркивается, что неправомерно применять объект налогообложения «доходы минус расходы», если в уведомлении о переходе на УСН указан объект налогообложения «доходы».

- Споры о возможности продолжения использования УСН. Если у ИП стоимость основных средств превышает 150 млн., то он теряет право на УСН. Несмотря на тенденцию оспаривания таких решений налоговых органов налогоплательщиками, суды однозначны – применять УСН больше нельзя.

- Из налоговой базы по УСН не исключается выручка, которая была получена в период применения патентной системы налогообложения.

- Из налоговой базы по УСН также не исключается обеспечительный платеж, если он выполнял роль авансового платежа.

- В расхода УСН не будет учитываться стоимость доли в строящемся доме, которая была уступлена.

В действительно оснований, по которым возникают споры огромное множество. В большинстве случаев оспариваются решения налоговых органов, которые были вынесены на основании проведенной камеральной или налоговой проверки, а также по факту сдачи отчетности в налоговый орган.

Налогоплательщики по УСН не выплачивают НДС, поэтому наиболее популярные в налоговой практике споры по НДС на УСН не распространяются. Это можно считать существенным плюсом такой системы налогообложения.

Возможность работы плательщиков УСН с налогоплательщиками на других режимах

Так как предприятия на УСН не являются плательщиками НДС, то некоторые партнеры не хотят иметь дело с такими контрагентами. Фирмы, которым нужно уменьшать свой налог, предпочитают покупать товары и услуги у тех, с чьей помощью данная сумма может уменьшиться. Исключение может составить ситуация, если стоимость продукции настольно мала, что сможет возместить понесенные траты на уплату налогов.

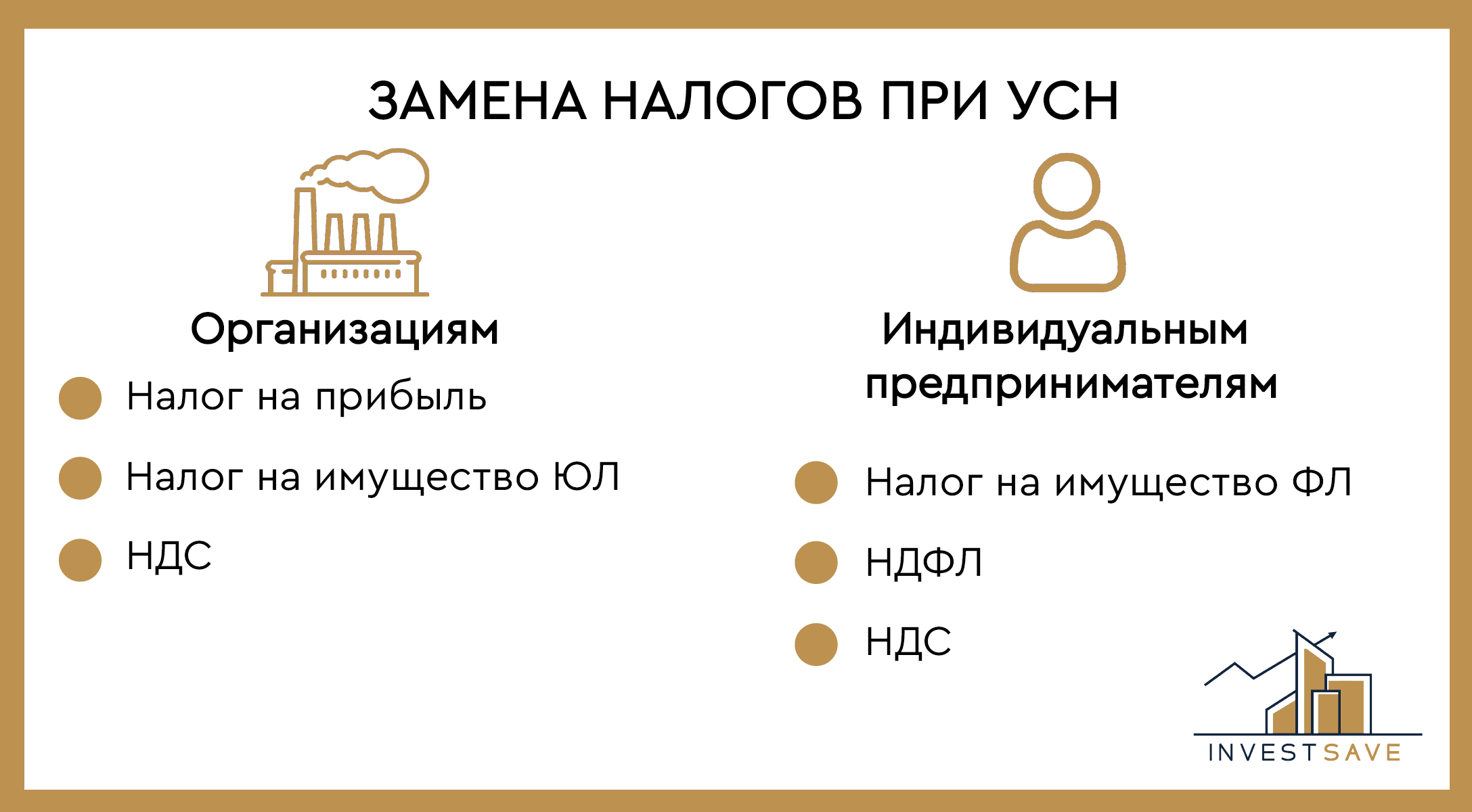

Какие налоги заменяет УСН

Если ЮЛ или ИП принял решение пользоваться упрощенной системой, вне зависимости будет ли она 6% или 15%, то он имеет право не исчислять и не выплачивать ряд налогов, которые обычно оплачиваются при пользовании основным режимом налогообложения:

- НДФЛ для ИП, которые он исчисляет за свои доходы от предпринимательства.

- НДС, уплачивается он только в том случае, когда происходит ввоз зарубежных товаров на территорию государства.

- Налог на прибыль.

- Налог на имущество фирмы, а также физического лица, если данное имущество применяется для того, чтобы бизнесмен осуществлял свою деятельность.

В свою очередь, подобный режим не отменяет то, что необходимо оплачивать налоги и взносы с официальной заработной платы служащих, а также обязательные платежи в фонды, которые ИП оплачивает за самого себя.

Какие документы ждет налоговая

Лицо, которое занимается деятельностью на упрощенке 6% должен предоставить в контролирующие органы документацию, состоящую всего из двух бумаг:

- Декларация с расчетом налога УСН.

- Книга доходов и расходов.

Декларация имеет свою определенную форму, которую нельзя изменить, так как она регламентируется Приказами и прочими законами. Ее можно найти в Интернете или воспользоваться бухгалтерскими системами, в которых есть текущая форма данного отчета. Этот документ обязательно должен быть предоставлен, даже если деятельность не велась, и доход не был получен.

КУДиР – это полный реестр всех денежных средств, которые поступали на ваш расчетный счет. Она не обязательна для предоставления, но следует вести данные записи, так как контролирующие органы могут запросить бумагу на проверку, если это понадобится.

Льготы

На описанной системе уплаты налогов не предусматриваются какие-либо льготы.

Кому выгодно УСН 6%

Упрощенка 6% хороша для тех, кто не имеет значительных трат на свою деятельность. По мнению профессиональных бухгалтеров, эта ставка актуальна для тех, чьи годовые затраты составляют меньше 60% от полученных денежных средств.

Как уменьшить налог при УСН 6%

Тем, кто выбрал для себя упрощенную систему, основывающуюся на доходах, не удастся сократить свою базу с помощью удаления из нее расходных операций. Такое возможно только при выборе УСН доходы минус расходы. Но в данном случае все равно имеется возможность снизить свой налог с помощью некоторых расходов, которые были произведены в данном периоде:

- Переданные страховые взносы во внебюджетные фонды.

- Оплаченные компанией больничные листы и пособия из-за нетрудоспособности, за исключением оплат, которые производятся по случаю несчастных ситуаций, произошедших во время работы.

- Оплаты, осуществляющиеся на добровольную страховку на тот случай, если человек останется нетрудоспособным на некоторое время.

- При оплате торгового сбора, можно снизить сумму налога, который начисляется на данный вид деятельности.

С помощью страховых платежей можно понизить сумму своего налога, если соблюдены следующие условия:

- Оплата осуществлялась именно в том году, за который подсчитывается налог.

- Сумма платежей не более, чем начисленные по этим показателям суммы.

То есть, если начисление взносов производилось на одну сумму, а оплатили в бюджет денег больше, чем посчитали, произведя переплату по данным кодам, то сокращение налога на целиковую стоимость произвести не удастся. Стоимость переплаты возможно будет использовать для сокращения налога только в тот отрезок времени, когда их учтут контролирующие органы. Но если вы погашали задолженность предыдущих периодов во время текущего года, то эти платежи можно использовать для того, чтобы уменьшить итоговую сумму налога.

- Сокращать величину налога при пользовании УСН имеется возможность исключительно на те платежи, которые осуществили во временной период использования упрощенки. Таким образом, если в текущем периоде производится погашение долгов прошлых лет, когда компания пользовалась другим режимом, например, общим, нельзя использовать эти денежные средства для уменьшения налога.

Особенно актуальны эти правила после 2020 года, когда многие предприниматели, в связи с распространением коронавирусной инфекции, имели право заплатить по своим долгам перед бюджетом позже классического срока. Например, если бизнесмен получил право оплатить по рассрочке свой долг в начале 2021 года, он не сможет использовать данный платеж для того, чтобы уменьшить свой налог.

Если у бизнесменов в штате есть работники, то можно занизить налоги на стоимость, которая составляет не более половины от полной суммы.

Также необходимо не забывать, что с 2021 года вводится новый метод исчисления налога. Если некоторые лимиты доходов или максимальное количество служащих были превышены, то придется воспользоваться при исчислении повышенными ставками:

Для УСН доходы – не 6, а 8%.

Для УСН доходи минус расходы – не 15, а 20%

Кому выгодно УСН доходы минус расходы 15%

На практике ведения бухгалтерии неоднократно подтверждалось, что в ситуациях, когда у предпринимателя существуют постоянные расходы по его деятельности в размере более 60%, максимально выгодно для него будет применение системы «доходы минус расходы». А если совокупность расходов не превышает 60%, то оптимально будет выбрать принцип «УСН доходы».