- Инвентаризация — Введение

- Инвентаризация — что это такое?

- Что такое техническая инвентаризация

- Для чего нужна инвентаризация

- Поводы для назначения инвентаризации

- Разновидности

- По назначению

- По периодичности

- По степени охвата

- По обязательности проведения

- По методу проведения

- Кто устанавливает порядок процедуры

- Кто проводит

- Инвентаризация перед годовой отчетностью пошаговая инструкция

- Шаг 1. Локальный нормативный акт руководителя организации

- Шаг 2. Проверка наличия и количества объема имущества и обязательств

- Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

- Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

- Проведение инвентаризации основных средств

- Излишки основных средств в бухучете

- Недостача основных средств в бухучете

- Инвентаризация дебиторской и кредиторской задолженности

- Безнадежная дебиторская задолженность (БДЗ)

- Безнадежная кредиторская задолженность (БКЗ)

- Признанные претензии и вступившие в силу решения суда

- Инвентаризация денежных средств оформляем и отражаем в бухучете

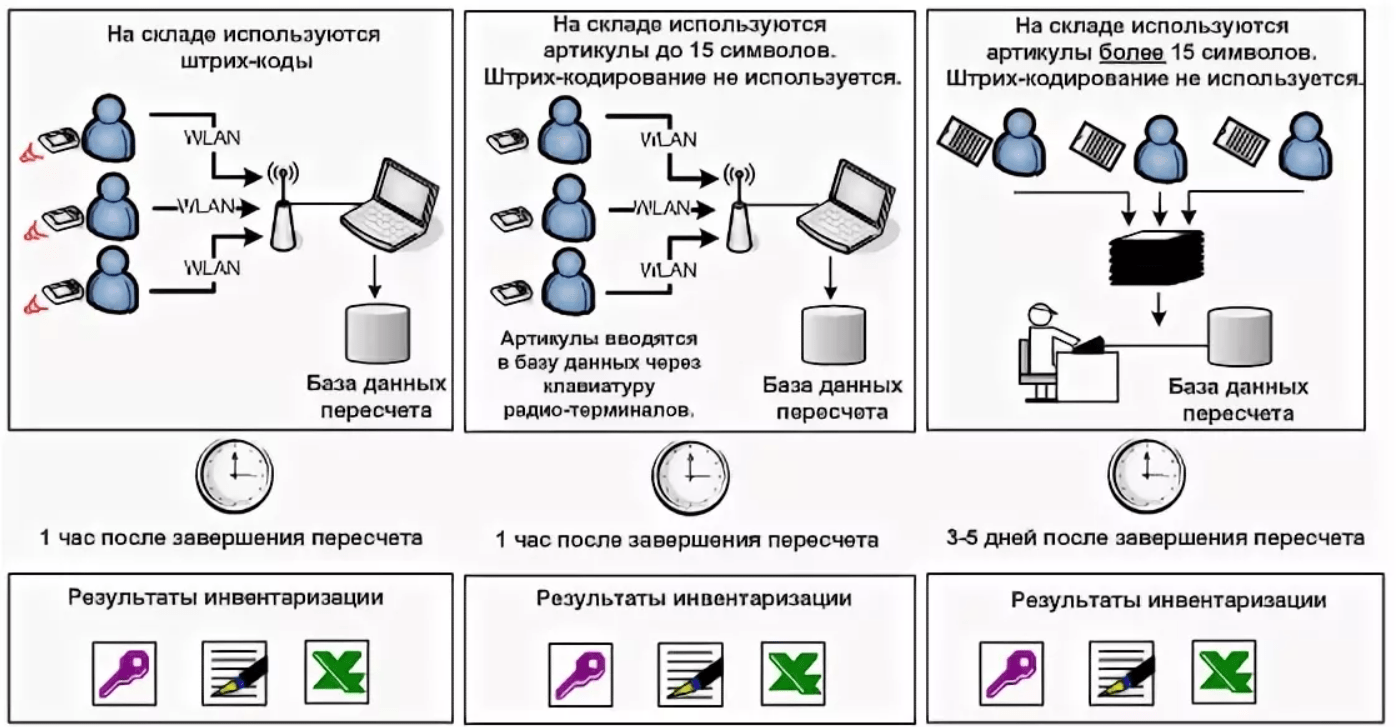

- Инвентаризация товаров, материалов и бухучет несоответствий

- Каковы сроки проведения инвентаризации перед составлением годовой отчетности

- Частота проведения инвентаризации

- Как пересчеты приносят пользу сотрудникам и компании в целом

- Почему факт и план не всегда должны совпадать

- Налоговый учет излишков и недостач, выявленных при проведении инвентаризации

- Кто поможет при проведении инвентаризации

- Чем инвентаризация отличается от ревизии

- Основные законодательные документы — Инвентаризация

- Инвентаризация — Выводы

Инвентаризация — Введение

Многим предпринимателям, в ведении которых находятся объекты имущества, сталкиваются с таким понятием, как инвентаризация. Этот предмет должен быть подробно изучен, так как организации обязаны в некоторых ситуациях проводить данную процедуру, чтобы избежать неприятных последствий. Документация в таких ситуациях должна быть оформлена безупречно и соответствовать всем условиям законодательства. Иначе можно получить большие штрафы за невыполнение своих обязанностей. К тому же потерять свои собственные финансовые или нефинансовые активы, за наличием и целостностью которых нужно постоянно следить. Итак, инвентаризация — что это? Более того, давайте посмотрим на порядок проведения инвентаризации.

Инвентаризация — что это такое?

Инвентаризация имущества – процедура проверки наличия на складах и счетах компании его имущества, а также анализ всех финансовых обязательств на определенное время. Проводится такая процедура с помощью сверки реальных показателей с теми цифрами, которые были внесены в бухгалтерском учете. Это самый главный способ проконтролировать наличие финансовых и нефинансовых активов.

Имуществом фирмы являются:

- основные средства;

- материалы;

- нематериальные активы;

- финансы в кассе и на расчетных счетах организации;

- производимая продукция;

- другая собственность.

Финансовыми обязательствами компании являются:

- кредиторская задолженность;

- резервы;

- заемные средства, оформленные в строгом соответствии с законами, действующими на территории России.

Помимо того, сразу упомяну, что инвентаризация должна быть проведена не ранее, чем 1 октября текущего года. Количество инвентаризаций устанавливается руководителем компании.

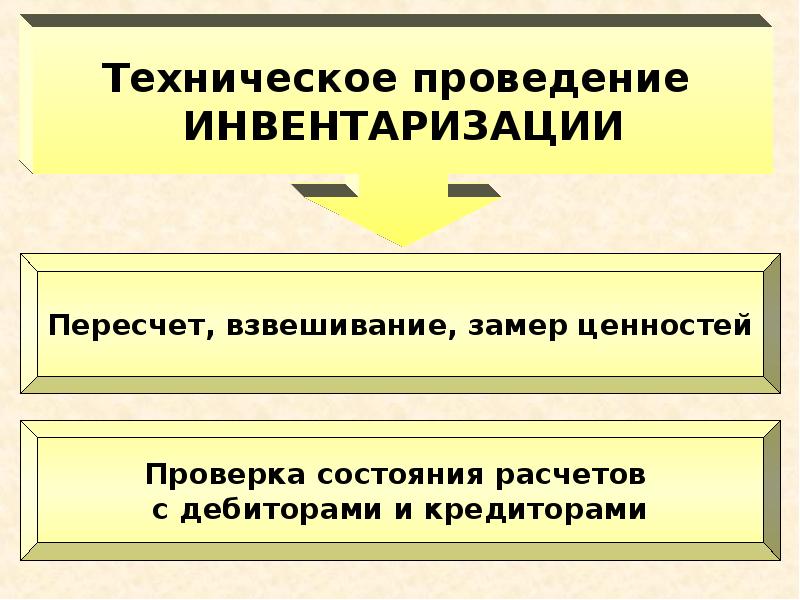

Что такое техническая инвентаризация

Технической инвентаризацией обычно называют процесс проверки наличия, назначения, соответствия составу и надлежащему состоянию недвижимого имущества. А также проведение замеров здания для осуществления оформления технического паспорта. Другими словами, техническая инвентаризация — это процедура обследования нежилого помещения и здания, в котором оно расположено, для определения всех его характеристик.

Есть несколько причин для проведения данной процедуры:

- Если владелец помещения самостоятельно решил провести проверку состояния принадлежащего ему имущества.

- Во время получения лицензии на определенную деятельность такую процедуру может потребовать провести орган государственного контроля.

- При введении в эксплуатацию данного объекта, после строительных или реконструкционных работ.

Для чего нужна инвентаризация

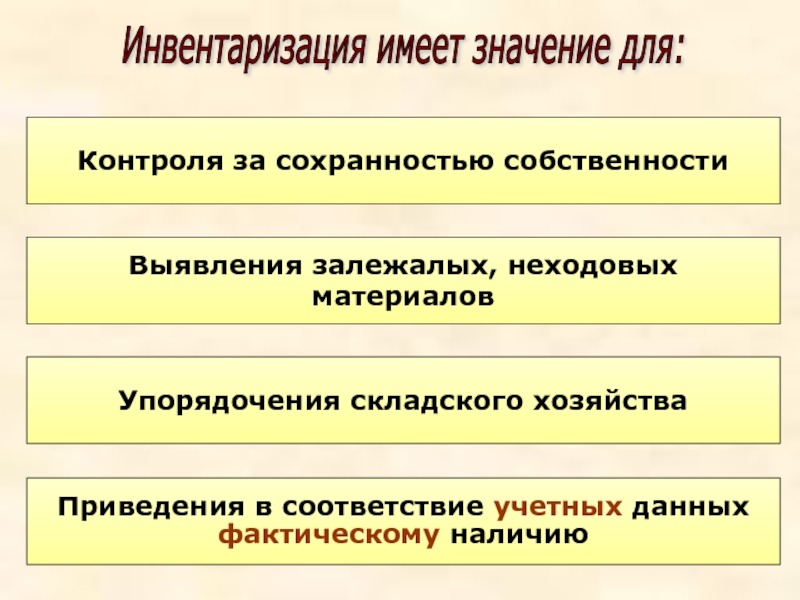

Основные цели инвентаризации выражаются в следующих результатах:

- Определение реального наличия имущества фирмы для того, чтобы обеспечить его сохранность, а также для обнаружения излишков или недостающих ценностей.

- Проверка правильного хранения и использования основных средств, материалов, а также нематериальных активов.

- Определение реального использования имеющихся материалов при производстве продукции.

- Выявление наличия излишнего или недостающего товара, произведенного компанией.

- Выявление полного и корректного отражения операций по финансовым и нефинансовым активам в бухгалтерском учете.

Поводы для назначения инвентаризации

Инвентаризация проводится обязательно в таких ситуациях:

- Выдача материальных ценностей партнеру по соглашению в аренду, а осуществление его покупки или продажи.

- Реорганизация государственной компании.

- Составление итогового бухгалтерского баланса. В том случае, если проверка имущества имела место в данном году позднее 1 октября. Повторно осуществлять ее не имеет необходимости.

- В периоды перемены сотрудников, имеющих материальную ответственность.

- При обнаружении случаев кражи, нанесения вреда имуществу или злоупотреблении положением.

- В итоге обстоятельств непреодолимой силы, например, природных катаклизмов, пожаров, подтоплений и других подобных ситуаций.

- При проведении процедуры ликвидации юридического лица.

- Проверка наличия и состояния активов должна происходить не реже, чем один раз в три года.

- По самостоятельному решению руководства компании.

- В прочих ситуациях, которые предусматриваются законами, действующими на территории России.

Разновидности

Инвентаризация может разделяться на несколько разновидностей в зависимости от различных факторов. Есть следующие методы инвентаризации.

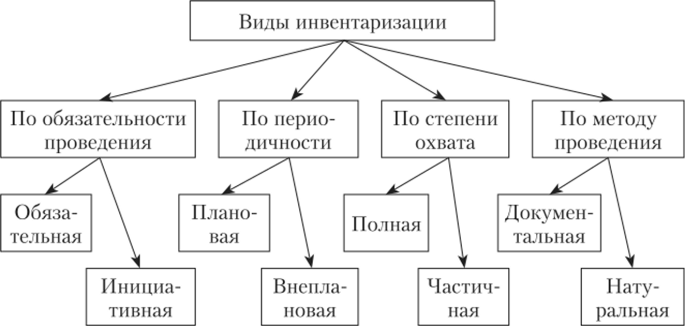

По назначению

Здесь можно выделить несколько видов инвентаризации:

- Текущая – нужна для определения постоянного расходования материалов и прочих запасов.

- Перманентная – осуществляется в моменты, когда количество запасов минимально.

По периодичности

В таких ситуациях инвентаризация бывает:

- Плановая инвентаризация, которая проводится по утвержденному графику.

- Внеплановая – устраивается вне установленного графика для того, чтобы осуществлять дополнительный контроль.

По степени охвата

По такому критерию инвентаризацию можно разделить на:

- Полную, которая охватывает все имущество организации.

- Частичную, которую проводят для проверки определенного участка деятельности.

По обязательности проведения

В такой ситуации выделяют следующие разновидности:

- Обязательная инвентаризация, которая проводится на основании законодательства Российской Федерации.

- Инициативная инвентаризация, которую устраивают по решению руководства компании.

По методу проведения

Здесь можно выделить такие виды инвентаризации как:

- Натуральная – подсчет объектов, замеры и взвешивание.

- Документальная – проверка того, насколько правильно проводятся расчеты с банками, налоговой инспекцией, а также правильность основания дебиторской и кредиторской задолженностей.

Кто устанавливает порядок процедуры

Обязательно скажу, что инвентаризация подразумевает определенный порядок. Порядок проведения инвентаризации устанавливается на уровне государственных законов и регулируется официальными документами, изданными контролирующими органами. Эти документы устанавливают случаи, когда компания обязана осуществить процедуру инвентаризации, а также все особенности данного процесса. Проведение внеплановых проверок, а также установление их порядка, срока и объема определяются руководством компании.

Кто проводит

Для целей реализации процесса инвентаризации руководство фирмы должно провести утверждение состава инвентаризационной комиссии. В список членов комиссии может входить совершенно любой сотрудник организации, только руководство может решить, кто именно является компетентным для данного задания. В комиссию могут войти административные работники, бухгалтерия, технические сотрудники и прочие. Также это могут быть работники внешних аудиторских организаций. В качестве председателя комиссии чаще всего участвует главный бухгалтер или заместитель руководителя компании. При осуществлении инвентаризации должны присутствовать сотрудники, имеющие материальную ответственность, но они не обязательно будут введены в состав комиссии.

Законодательство не может ограничить количество членов комиссии, потому данный вопрос также должно решать руководство фирмы, в зависимости от необходимого вида проверки. Чаще всего комиссия состоит из трех членов и председателя. Сама комиссия может быть постоянной или меняться в зависимости от необходимости или желания руководства.

Нужно учесть, что при отсутствии на проверке одного из участников комиссии, итоги процедуры будут признаны недействительными.

Инвентаризация перед годовой отчетностью пошаговая инструкция

Каждый год перед тем, как начинать оформление итогового бухгалтерского баланса, в обязательном порядке нужно осуществлять обязательную полную инвентаризацию. Все отклонения, обнаруженные в ее процессе, должны быть отражены в отчетности.

Для осуществления такой проверки необходимо пройти некоторые этапы.

Шаг 1. Локальный нормативный акт руководителя организации

Данный этап является подготовительным и состоит их следующих действий:

- Составление приказа на проведение процедуры инвентаризации.

- Определение состава комиссии, которая будет осуществлять проверку.

- Принятие решения по поводу срока процедуры, а также видов имущества, которое необходимо инвентаризировать.

- Сбор расписок от сотрудников, имеющих материальную ответственность.

- Подготовка описей для проведения инвентаризации имущества компании по форме ИНВ-3 по каждому сотруднику, имеющему материальную ответственность.

Шаг 2. Проверка наличия и количества объема имущества и обязательств

На следующем этапе ведется пересчет, взвешивание, обмер и выявление наличия или недостатка объектов имущества. Во время данного этапа производится ведение инвентаризационных описей.

Шаг 3. Сравнение обнаруженных данных и показателей с бухучетом

Данные, внесенные в инвентаризационные описи сопоставляются с теми, что внесены в бухгалтерском учете, находятся нестыковки, происходит оформление сличительных ведомостей и находят причины появления расхождений.

Шаг 4. Формирование сводной ведомости и отображение выводов инвентаризации в учете

В дальнейшем оформляются результаты, к которым привело осуществление инвентаризации. Здесь данные, отраженные в бухгалтерском учете, исправляются и приводятся к реальным цифрам. После определения людей, которые виноваты в недостачах, их привлекают к ответственности в соответствии с административным законодательством.

При исправлении ошибок в результате инвентаризации следует учитывать два важных правила:

- Закончить процедуру необходимо до момента сдачи отчетности в налоговые органы.

- Исправительные операции в бухгалтерском учете следует обозначить датой окончания процедуры или 31 декабря отчетного года.

В готовую годовую отчетность нельзя внести изменения, если она уже утверждена и сдана в контролирующие органы. Все такие ошибки нужно исправить в новом году.

Проведение инвентаризации основных средств

Инвентаризация основных средств организации проводится по тем же этапам, но проводится только в отношении основных средств, находящихся в имуществе, включая недвижимость.

Излишки основных средств в бухучете

После того, как инвентаризационная комиссия закончит сличать фактические данные с информацией, представленной в бухгалтерском учете фирмы, могут быть обнаружены излишки имущества, которые следует отразить в бухгалтерии.

Важно, чтобы процедура инвентаризации к моменту оприходования была полностью закончена. Документы по оприходованию должны быть выпущены той же датой, когда инвентаризация завершилась. Основанием для принятия к учету будет приказ руководства компании.

Действующие в Российской Федерации законы обязывают принимать лишние основные средства к учету по их рыночной стоимости. Правила ведения бухгалтерского учета указывают на наличие нескольких способов оприходования имущества, которые устанавливаются в зависимости от специфики индивидуальной ситуации.

Одним из наиболее распространенных случаев обнаружения излишков является пересортица. Такое случается, когда одновременно с излишками одних основных средств выявляют недостачу других. При подобных ситуациях осуществляют взаимозачет, а разницу в стоимости могут взыскать на виновных лиц. Но если стоимость недостающего имущества ниже, чем стоимость найденных излишков, то разницу относят на прочие доходы.

Недостача основных средств в бухучете

При обнаружении факта того, что на складе не достает некоторых основных средств, их стоимость списывают на счет по недостачам и потерям от порчи ценностей. Такая процедура происходит в три этапа:

- Списание амортизации, начисленной на данный объект.

- Списывается первоначальная стоимость объекта, признанного недостающим.

- Производят списание остаточной стоимости основного средства.

Далее может быть два варианта действий:

- Если не найден человек, который виновен в недостаче, то стоимость будет списана в строку прочих расходов. В данной ситуации необходимо оформить документы, которые подтверждают, что виноватые не найдены или человек отказался возмещать убытки.

- При установлении человека, который виновен в недостаче, и он согласился на то, чтобы возместить ущерб, стоимость должна быть списана на счет расчетов с персоналом по прочим операциям. После этого сотрудник вносит деньги в кассу фирмы, или бухгалтерия удерживает данную сумму из заработной платы. В случае, если с работника была взята рыночная стоимость, разница между недостачей и взысканной суммой нужно будет отнести на счет доходов будущих периодов.

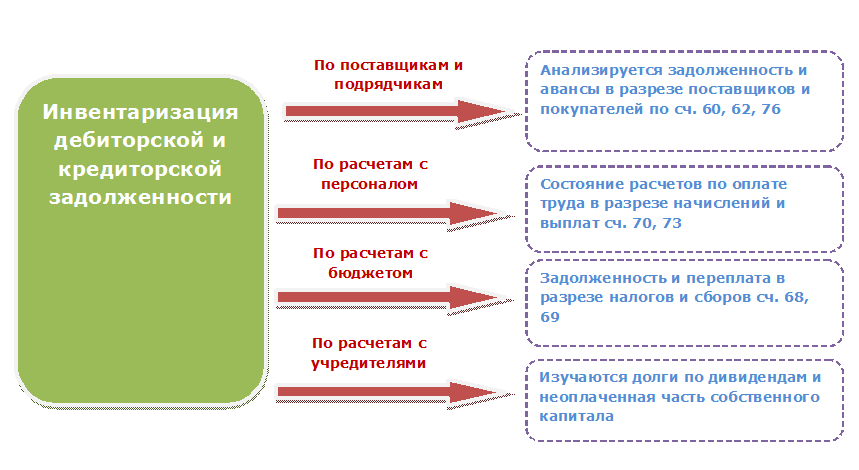

Инвентаризация дебиторской и кредиторской задолженности

Во время осуществления процедуры инвентаризации обязательно следует проверить не только фактическое присутствие материальных запасов, но и анализ имеющейся дебиторской и кредиторской задолженности.

Чтобы узнать реальные суммы дебиторской задолженности у компании, нужно сверить расчеты каждого должника по отдельным договорам. Если при проведении сверки будет обнаружена какая-либо неточность, то необходимо исправить все ошибки в бухгалтерском учете. Важно помнить, что подписанный акт сверки взаиморасчетов обнуляет срок давности, поэтому бывает проблематично отразить такую дебиторскую задолженность в отчетах по налогу на прибыль.

При обнаружении дебиторской задолженности по заработной плате и денежным средствам, выданным под отчет, также нужно объективно оценить. Особенно нужно обращать внимание на задолженность у уволенных сотрудников.

Также нужно определить, есть ли у компании переплаты по платежам в бюджет, например, по налоговым и страховым взносам.

Кредиторская задолженность проверяется аналогично с проверкой дебиторской. Происходит анализ платежей по каждому контрагенту в разрезе всех договоров.

Для определения наличия кредиторской задолженности по платежам в налоговые органы и по страховым взносам в фонды, нужно провести сверку и подать заявление о выдаче справки о состоянии расчетов с бюджетом.

Обязательно нужно проверить наличие кредиторской задолженности по заработной плате, чтобы не снизить производительность работников, недополучивших свои деньги.

При проведении анализа наличия дебиторской и кредиторской задолженности важно определить, есть ли среди обнаруженных сумм безнадежные к взысканию или выплате задолженность.

Безнадежная дебиторская задолженность (БДЗ)

Безнадежной дебиторской задолженностью считается сумма, которую не представляется возможным взыскать с должника в силу сложившихся обстоятельств. При этом важно, чтобы выполнялось хотя бы одно из нескольких условий:

- Окончание периода исковой давности, который длится три года. Началом данного срока считается момент, когда лицо обнаружило нарушение права. Данный период может прерваться в момент, когда контрагент признает свой долг, подписав соответствующие документы, например, акт сверки взаимных расчетов.

- Обязательства прекращены, так как не имеется возможности их исполнить, основываясь на акте, составленном государственными органами, а также в следствие ликвидации юридического лица.

- Существует постановление судебного пристава о том, что исполнительное производство закончено и долги невозможно взыскать.

Для того, чтобы определить сумму сомнительной задолженности, нужно из ее размера вычесть стоимость кредиторской задолженности.

Если хотя бы одно условие выполняется, то безнадежность задолженности признается в том периоде, когда возникло первое из данных обстоятельств. Такие долги необходимо списать в бухгалтерском учете.

Безнадежная кредиторская задолженность (БКЗ)

При определении безнадежной кредиторской задолженности действуют те же правила, что и для дебиторской. Задолженность должна удовлетворять одному из нескольких критериев, самым частым из которых является истечение срока исковой давности, то есть трех лет.

Данная задолженность также списывается в бухгалтерском учете компании.

Признанные претензии и вступившие в силу решения суда

Как уже было отмечен выше, судебные органы могут признать, что какая-либо задолженность признается безнадежной вследствие определенных обстоятельств. Это может быть ликвидация компании, а также обстоятельства, при которых не имеется возможности выполнить условия договора.

Инвентаризация денежных средств оформляем и отражаем в бухучете

Инвентаризация денег на банковских счетах, а также в кассе фирмы назначается руководством компании с помощью приказа. Результаты такой проверки указываются в специальном документе — ИНВ-15. Во время осуществления проверки ценных бумаг и бланков строгой отчетности указываются в документе — ИНВ-16.

При анализе наличия денежных средств должен произойти полный пересчет каждого листа наличности и других документов, которые находятся в кассе. Фактические показатели сверяют с бухгалтерскими записями. Если ведение кассы автоматизировано, то проверяют, насколько правильно ведутся программные средства.

Проведение проверки финансовых средств производится с помощью полного перерасчета и переписыванием всех видов бумаг.

Кстати, полезным будет также прочитать про бухгалтерский учет. А точнее про ПСБУ (план счетов бухгалтерского учета). Полная информация находится по ссылке.

Инвентаризация товаров, материалов и бухучет несоответствий

Во время осуществления проверки наличия материальных запасов и произведенных товаров происходит выявление несоответствий. Все найденные отклонения документально оформляются в инвентарных описях и прочих официальных документах. Все данные, которые будут подучены в процессе анализа, нужно в обязательном порядке отразить в бухгалтерской отчетности.

Каковы сроки проведения инвентаризации перед составлением годовой отчетности

Если на протяжении отчетного года уже осуществлялась инвентаризация, но она состоялась ранее, чем 1 октября, или же проверка не проводилась совсем, то перед сведением итогового баланса необходимо провести повторную инвентаризацию. Окончание осуществления проверки должно быть не позднее, чем 31 декабря необходимого для отчетности года. Данное действие необходимо, чтобы итоги были признаны и попали в итоговый баланс.

Частота проведения инвентаризации

На законодательном уровне не ограничено количество проведенных за год инвентаризаций. Кроме случаев, обязательной по Закону инвентаризации, руководство может проводить проверку столько раз, сколько посчитает нужным. График проведения проверок можно составить в соответствии с потребностью. Но кроме того, можно проводить внеплановые проверки для дополнительного контроля.

Как пересчеты приносят пользу сотрудникам и компании в целом

Постоянный пересчет имущества может помочь определить:

- злоупотребление сотрудниками своим положением;

- невнимательность сотрудников;

- и безответственное поведение.

Но для определения таких аспектов нужно, чтобы процедура была реальным мероприятием, а не просто оформлением ничего не значащих бумаг. Для того, чтобы процедура выполнялась качественно, желательно участие грамотных сотрудников, которые выполняют свою работу качественно и эффективно.

Почему факт и план не всегда должны совпадать

Чаще всего стопроцентное совпадение бумажных и реальных сумм не является реальным, а обозначается только в итоговых ведомостях. Чаще всего, если компания функционирует, то расхождения будут, хотя бы самые небольшие. Это показывает, что действия по перерасчету реально велись, а не сделаны только на документах.

Налоговый учет излишков и недостач, выявленных при проведении инвентаризации

В законах, регулирующих налоговое законодательство, не предусмотрена возможность взаимного зачета найденным при инвентаризации излишков и недостатка имущества. Это значит, что принято включать в список доходов стоимость излишков, а недостачи списывать в статью расходов в тех ситуациях, когда виноватое лицо не компенсировало ущерб. Эти действия напрямую влияют на общую сумму налога на прибыль и вносятся в декларацию.

Кто поможет при проведении инвентаризации

Как было описано выше, инвентаризацией в компании занимается специально назначенная комиссия, членами которой могут стать сотрудники фирмы, а также работники специально привлеченных аудиторских компаний. Должность члена комиссии не указывается в трудовой книжке, а обозначается только в приказе о назначении комиссии. В задачи назначенных лиц входят:

- произведение всех подсчетов имущества;

- составление всей необходимой документации;

- а также фиксация результатов проверки в официальных документах.

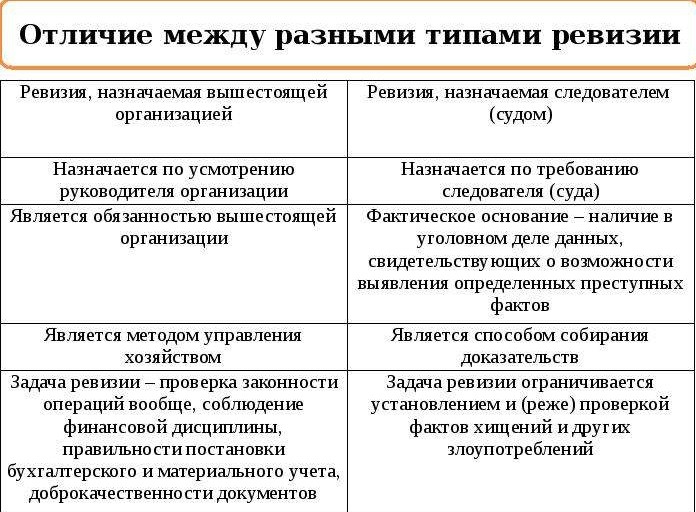

Чем инвентаризация отличается от ревизии

Разница между процедурой инвентаризации и ревизии достаточно велика, несмотря на некоторые сходства. Ревизия выполняется государственными контролирующими органами, которые несут ответственность за проверку правильности ведения хозяйственной деятельности. Например, налоговой инспекцией.

Ревизия может быть, как внезапной, так и запланированной. Цель данного метода контроля — выявить несоответствие в следующих аспектах:

- Законность функционирования компании в той или иной сфере.

- Не происходило ли превышение полномочий руководителями организации. Такую информацию можно получить, проверив бухгалтерские и финансовые отчеты, бланки на списание имущества и описи материальных ценностей.

- Насколько своевременно производятся выплаты сотрудникам организации и отчисления в налоговые органы и фонды.

- Обосновано ли выданы расходные ордера и накладные документы.

Виновные лица привлекаются к судебным разбирательствам, а функционирование компании приостанавливается, если в процессе ревизии обнаружатся следующие проблемы:

- Значительные недостачи.

- Пропажа имущества.

- Нарушения при ведении финансовой отчетности.

Основные законодательные документы — Инвентаризация

Для осуществления процедуры инвентаризации каждая фирма должна пользоваться следующими важными документами:

- Приказ Министерства Финансов Российской Федерации от 28.12.2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

- Приказ Министерства Финансов Российской Федерации от 13.06.1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

- Постановление Федеральной службы государственной статистики Российской Федерации от 18.08.1998 г. № 88.

- Постановление Федеральной службы государственной статистики Российской Федерации от 27.03.2000 г. № 26.

Инвентаризация — Выводы

Надеюсь, что вы поняли тонкости того, как синхронизировать бухгалтерский учет и инвентаризацию. Если у вас остались вопросы, то я буду рада ответить на них в комментариях.

Выводы про то, как проходит инвентаризация:

- Инвентаризация должна проходить не раньше 1 октября, чтобы данные о ней можно было внести в бухгалтерский учет;

- Важно, чтобы порядок проведения и методы инвентаризации были качественно определены руководителем компании;

- Инвентаризация как метод бухгалтерского учета является эффективным средством учета активов фирмы;

- Инвентаризация должна проводится добросовестными и квалифицированными сотрудниками

На мой взгляд, следует отличать с учётом масштаба проводимой инвентаризации, степень важности и результат. Если это отдельно взятая компания, то итоги данного процесса пропорциональны показателям ликвидности и капитализации. Структурные изменения в проводимой экономической политике компании напрямую будут влиять на изменение активов в плане их стоимости. А как это скажется на результатах и аналитике, если это будет проведено в масштабах государства?

Здравствуйте, Сергей! Инвентаризация, как правило, проводится хозяйствующими субъектами. В целом на уровне всего государства это сделать возможно и даже делается, как указано в статье на момент 1 октября. Именно после обширных подсчетов можно рассчитать общее количество активов хоз. субъектов государства.

Здравствуйте! Интересует инвентаризация основных средств предприятия. У основных средств есть постепенный износ и амортизация. Это тоже должно отображаться при инвентаризации? Каким образом проводятся и как делать это правильно? Насколько часто? Я так понимаю, что основные средства это долгий в использовании продукт и проверять его нужно не так часто.

Здравствуйте, Борис. При инвентаризации обычно учитывается износ основных средств. Данную процедуру необходимо проводить минимум раз в год, можно чаще.

Подробнее про то, как правильно учитывать амортизацию я писала в этой статье:

https://investsave.ru/buhgalterija/amortizacziya-v-2021-kak-raschityvat-otvechaet-buhgalter/

Здесь вы найдете все ответы на ваши вопросы, в ином случае можете еще вопросы в комментарии к той статье.

Работаю в офисе, удалённом от головного, и инвентаризация у нас была, скажем, не так уж и часто. За последние несколько лет её проводили всего пару раз, для этого специально приезжали проверяющие. Количество инвентаризаций зависит от решения администрации и проводится по её усмотрению или же есть какие-то рекомендации в том как часто проводить инвентаризацию основных средств?

Считаю, что сама суть инвентаризации и её необходимость — важные составляющие не только в развитии отдельно взятого предприятия или компании, но и в целом для экономики страны. Полагаю, что необходимость в первую очередь проведения этой процедуры — государственный сектор. И крупные компании. Определиться с основными критериями по финансовым активам и нематериальным. Как вы считаете, необходимы ли поправки в законодательство с целью оптимизации данного процесса? И если да, то какие именно?

Здравствуйте, Егор! Вопрос является довольно спорным, однако я считаю, что законодательство наиболее оптимально в спектре проведения инвентаризации. Единственным предложением с моей стороны может быть изменение порядка проведения инвентаризации для субъектов малого предпринимательства. Об этом чуть подробнее я могу рассказать в личном блоге, если вы изъявите желание!

А если инвентаризация проводится одновременно несколькими сотрудниками в разных подразделениях, обязан ли каждый из материально ответственных лиц подписываться под ее итогами? Например, в ситуациях, когда у сотрудника есть вполне обоснованные сомнения в том, что некоторые коллеги заинтересованы фальсифицировать итоги инвентаризации по некоторым позициям.

Здравствуйте, Иван! При проведении инвентаризации назначается председатель комиссии, например, главбух. Собственно, в случаях, когда несколько лиц ответственны за проведения инвентаризации в своих отделах и у кого-то из них есть сомнения по поводу добросовестности работы других сотрудников, лицо может уведомить председателя комиссии насчет этого факта. Далее председатель может инициировать проведение повторной процедуры, так как именно это лицо является ответственным за проведения глобальной инвентаризации на предприятии.

Добрый день, Ольга, спасибо за статью, некоторые моменты для себя новые узнал благодаря Вам. Честно, всегда думал, что ревизия и инвентаризация — одно и то же, но, оказывается, был не прав. Хотелось бы поинтересоваться, а то не совсем понял этот момент. Получается, я могу отдать инвентаризацию на аутсорсинг. Но при этом все равно назначается комиссия. Получается, я могу назначить главой комиссии своего бухгалтера, но при этом остальная часть работы будет на привлеченных сотрудниках? И ещё момент. Все таки, как Вы считаете, кому выгоднее прибегнуть к аутсорсингу в этом вопросе — малым или крупным предприятиям? Заранее спасибо за ответ.

Здравствуйте, Валерий! Я очень рада, что статья оказалась для вас полезной. Отвечая на ваш первый вопрос, могу сказать, что основным отличием ревизии и инвентаризации будет являться факт того, что ревизию проводит гос. контролирующий орган, а не сам хоз. субъект. Инвентаризация напротив проводится самим предприятием.

Отвечая на второй вопрос, конечно, вы можете отдать процедуру инвентаризации на аутсорсинг. При этом советую назначить ответственного за контролем работы сторонней организации, которая будет проводить инвентаризацию (можно назначить главбуха). От себя посоветую в таком случае обращаться к проверенным крупным организациям, которые профильно занимаются данной процедурой. Цена будет немного выше, однако снизятся риски неправильного проведения процедуры.

Инвентаризация вполне удобный и перспективный инструмент для своего рода ревизионной деятельности. Одно дело когда это касается имущественной сферы, другое — бухгалтерия и налогообложение. Может ли такого плана деятельность и проверка быть проведена в отношении финансовых отчётов и операций? И если да, то какие предусмотрены санкции в отношении крупных нарушений в этом направлении?