Здравствуйте, дорогие читатели! Сегодня мы с вами посмотрим и выявим, что такое нематериальные активы (НМА) и как с ними работать. Как вы знаете, у каждой фирмы есть собственность, которая является оборотными активами, то есть нужна для того, чтобы вести свою деятельность. Среди таких предметов можно выделить оборудование, материалы и денежные средства, с которыми можно достаточно просто разобраться. Большое количество вопросов связано с таким понятием, как нематериальные активы. Они не являются физическим воплощением какого-либо имущества, поэтому отражаются исключительно в юридической и бухгалтерской форме. Но даже с учетом таких обстоятельств, они играют огромную роль в бизнесе организации.

- Что такое нематериальные активы

- Существенные признаки

- Классификация НМА

- Основания возникновения НМА

- Отличия материальных от нематериальных активов

- Состав нематериальных активов

- Что не входит в состав НМА

- Отличия НИОКР от НМА

- Оценка нематериальных активов

- Правила учета НМА

- Поступление нематериальных активов на предприятие

- Приобретение за плату

- Создание

- Безвозмездное поступление

- Безвозмездная передача актива другому лицу

- Права на созданный объект

- Права на переданный объект

- Проводки при покупке нематериальных активов

- Внесение НМА в УК

- Выбытие при списании

- Значение НМА в развитии организации

- Расходы будущих периодов

- Налоговый учет НМА c изменениями

- Срок полезного использования нематериального актива

- Методы начисления амортизации

- Линейный метод

- Метод уменьшаемого остатка

- Метод списания стоимости НМА пропорционально объему продукции

- Законодательные аспекты

Что такое нематериальные активы

Сущность понятия нематериальный актив находит свое отражение в ПБУ 14/2007, а также в Налоговом кодексе. Нематериальные активы предприятия – это объекты, которые созданы или куплены компаниями, и являющиеся его интеллектуальной собственностью. Это имущество используется предприятиями в процессе их работы в период более одного года.

Существенные признаки

Все нематериальные объекты имеют ряд общих признаков:

- Сложность в определении точной стоимости;

- Не является материальной вещью;

- Сложность в определении реальной будущей прибыли от применения конкретного нематериального актива;

- Извлечение прибыли от работы с активом;

- Долгий период использования;

- Повышенная степень риска содержания;

- Есть возможность отделить данный вид имущества от прочих НМА.

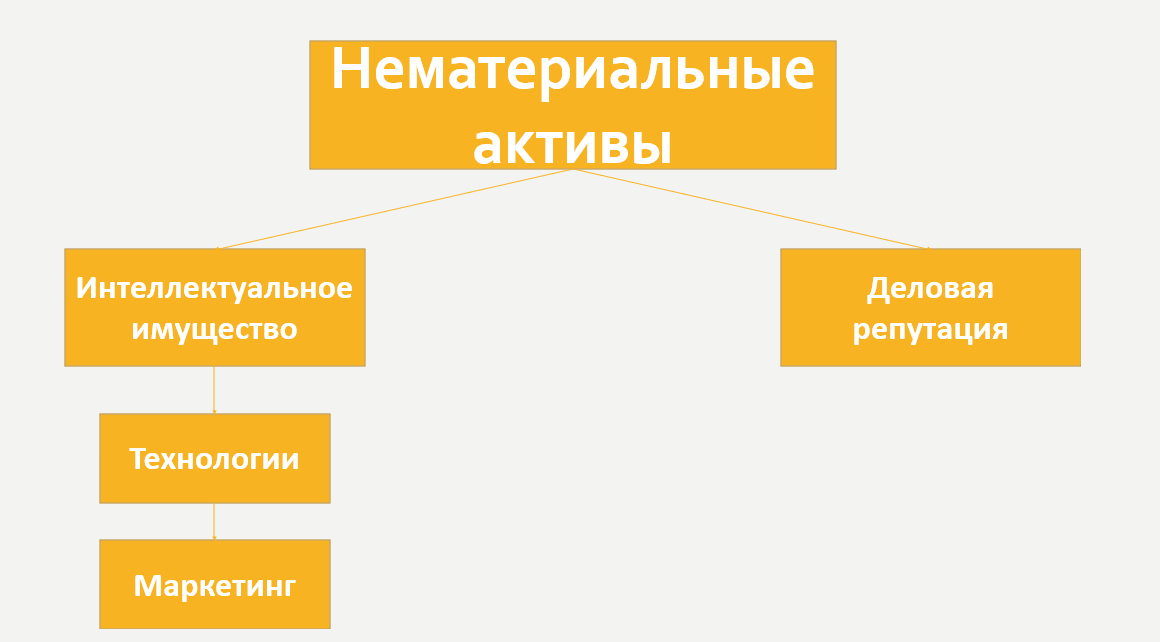

Классификация НМА

Как и у других понятий, существует классификация, которая определяет виды нематериальных активов. К нематериальным активам относится:

- Интеллектуальное имущество. В эту категорию включаются технологические и маркетинговые виды нематериальных активов, о которых мы поговорим в разделе, раскрывающем, что входит в нематериальные активы.

- Деловая репутация предприятия. Это признаки, которые выделяют компанию на фоне прочих подобных и делает ее привлекательной для клиентов. Стоимость данного НМА можно определить, если найти разницу между реальной ценой физических активов фирмы и рыночной в том случае, если компания будет продана.

Основания возникновения НМА

Данный вид имущества может появиться только при наличии ряда оснований, которые должны быть официально утверждены и доказаны. Это наиболее важно при определении НМА в бухгалтерском учете. Далее приведен список официальных бумаг, которые показывают основание на принятие нематериальных активов:

- Патент;

- Контракт, передающий возможность пользования;

- Контракт на продажу;

- Лицензия на использование;

- Неконтрактные отношения;

- Контракт на право применения ноу-хау.

В той ситуации, когда фирма самостоятельно произвела создание актива, необходимо основываться на такой документации, как патент. А вот в ситуациях, когда данное имущество приобретено у других предприятий, будут применяться контрактные и неконтрактные отношения.

При таком сценарии, когда открытие было произведено штатным работником компании при выполнении служебных обязанностей, авторство на данное изобретение получает сам работник, а право распоряжения и собственности получает предприятие. В случае изобретения новых технологии вне рамок выполнения рабочих обязанностей, работник должен уведомить работодателя об изобретении, а у предприятия появляется возможность заключить с ним договор НИОКР. Если предприятие не воспользовалось этой возможностью, у сотрудника сохраняются полные права на изобретение.

Отличия материальных от нематериальных активов

| Материальные активы | Нематериальные активы |

| Имеют материальную форму вещи | Не имеют физической формы |

| Используются как объекты непосредственно в производстве и коммерческой деятельности (товар, сырье и т.д.) | Являются технологией, изобретением или брендом, который помогает более качественно производить или реализовывать продукцию или услугу. |

Состав нематериальных активов

В составе нематериальных активов учитываются их две основные группы.

Технологические:

- открытия, совершенные в научной сфере;

- произведения искусства, литературы;

- программы для вычислительной техники;

- изобретения;

- бренды;

- права на на научные работы;

- право на применение природных ресурсов;

- образцы промышленности;

- полезные модели;

- результаты селекции;

- ноу-хау;

- исключительные права;

- патенты;

- образцы;

- базы данных;

- записи исполнений;

- контракты и сертификаты.

Маркетинговые:

- товарные знаки,

- логотипы,

- бренды,

- домены сайтов.

Что не входит в состав НМА

К нематериальным активам не относятся следующие понятия:

- Траты компании, которые появились из-за оформления фирмы в качестве официального лица.

- Трудовые качества служащих компании.

Способности работников компании вести бизнес являются активами предприятия, которые способствуют получению дохода и улучшают роль фирмы на рынке. Но их нельзя относить к нематериальным активам. Этот параметр невозможно передать или продать кому-либо. Таким образом, они не соответствуют всем признакам НМА.

Отличия НИОКР от НМА

Как уже было обозначено в статье, нематериальный актив – это результат проведенной интеллектуальной работы, на которые произошло оформление права пользования и имеется возможность получать доход с применения его в деятельности.

Открытия и результаты исследований (НИОКР) начинают называться нематериальными активами только в тот момент, когда полностью удовлетворяют всем условиям заказа. То есть официально оформляются с помощью необходимой документации на право использования.

В ситуации же, когда исследования привели к хорошему результату, но их не собираются официально документально оформлять, они не станут полноценными объектами НМА. В данном случае они учитываются в бухгалтерском балансе на счете 04 в качестве объекта НИОКР.

Оценка нематериальных активов

Методологию оценки данного вида собственности ввел американский экономист Леонард Накамуро. Этим ученым было предложено применение трех критериев учета нематериальных активов:

- Ожидаемый денежный результат, который предполагается получить, используя данный вид НМА. Чтобы определить его следует высчитать сколько финансовых средств будет получено с помощью работы с данным изобретением.

- Какие убытки понесло предприятие при разработке или покупке данного имущества, то есть первоначальная стоимость нематериальных активов.

- На какую сумму увеличился операционный доход после того, как такая собственность была введена в работу.

Очень важно учитывать, что цену нематериального актива в балансе нужно определять, основываясь на моменте его попадания на бухучет. Эта стоимость указывается, например, в контракте на покупку или передачу прав для применения. Но в таком сценарии, когда данное имущество было передано компании даром, оценить величину стоимости можно на основании соответствующих сумм на подобные объекты, распространенные на рынке.

Для правильного проведения процедуры оценивания следует определить все расходы, понесенные предпринимателем для получения данного актива в пользование. В список подобных трат должны включаться следующие параметры:

- Денежные средства, оплаченные поставщику.

- Оплаченные услуги посредников.

- Перевод финансовых средств на оплату консультационных услуг, которые были необходимы для приобретения НМА.

- Сборы, уплаченные при таможенном оформлении продукции.

Более сложным процессом будет определение оценки стоимости подобного имущества в той ситуации, когда оно было создано в самой организации. В данном случае в список затрат будут включаться такие параметры:

- Денежные вознаграждения, перечисленные сотрудникам, занимающимся разработкой нематериальных объектов.

- Перечисления на социальные нужны.

- Денежные и материальные траты, которые были потрачены на осуществление работ по исследованию и производству НМА.

Такой показатель, как первоначальная стоимость может поменяться только в ситуации, когда происходит переоценка или обесценивание.

Правила учета НМА

Единицей бухгалтерского учета нематериальных активов можно назвать инвентарный объект. Данным понятием обозначается совокупность прав, которые были приобретены во время покупки данного объекта. Важно понять ответ на вопрос: нематериальные активы – это актив или пассив?

Фиксация НМА выполняется на счете 04, который носит название «Нематериальные активы». При принятии на учет должна использоваться первоначальная стоимость данного имущества. Проводкой для покупки такого имущества будет дебет 04 и кредит 08 «Вложения во внеоборотные активы».

Таким образом, можно прийти к выводу, что НМА является именно активом.

Более сложно происходит ведение бухгалтерии к части амортизационных начислений. По некоторым активам данный параметр невозможно отразить на счете 05 «Амортизация НА». В данном случае следует действовать другим способом: отразить начисления по кредиту счет 04.

Поступление нематериальных активов на предприятие

Для применения в деятельности возможно несколько вариантов того, как НМА могут поступить на учет в фирму.

Приобретение за плату

Когда бизнесмены покупают эту собственность, то принять ее к учету возможно только по фактической цене. Точно таким же способом приходится действовать в ситуации приобретения основных средств. Такая цена составляется не только из трат на покупку права на применение НМА в работе компании, но и из других расходов. Например, государственные и прочие пошлины, таможенные платежи, налоги, услуги других компаний, плата за консультации и другое. Из совокупности этих стоимостей вычитают НДС, а после возмещают его из бюджета.

Если нма освобожден от НДС, то им не следует облагать продажу или сдачу исключительных прав на программные продукты для компьютеров, базы данных, модели, результаты изобретательской деятельности, образцы промышленности, ноу-хау и прочее. В ином случае НДС обязательно необходимо учитывать.

Чтобы принять к учету НМА в бухгалтерии создан счет 04, где в дебете записывают покупку имущества, а в кредите его выбытие.

Но объекты не сразу оказываются на данном счете, вначале они попадают на счет вложений во внеоборотные активы под номером 08. Чтобы провести данную операцию, нужно создать субсчет 5 «Приобретение нематериальных активов». Потом данная сумма кредитуется и попадает в дебет 04.

Создание

Кроме покупки актива еще возможно создать его в рамках собственной фирмы с помощью разработок собственных служащих или же с использованием услуг прочих компаний. В таком варианте развития событий собственность оформляется в бухучете по фактической цене, которая также составляется из совокупности всех трат, которые были совершены при разработке данного объекта.

К таким тратам можно приписать следующие:

- государственные и прочие пошлины и сборы;

- вознаграждения за труд служащих, которые принимали участие в производстве объектов;

- цена оказанных прочими компаниями услуг;

- траты на приобретение или аренду оборудования и других средств, с помощью которых создавались НМА;

- амортизация, которая была применена к этому имуществу.

Также, как и при покупке, все эти расходования отражаются в дебете 08 счета. Далее с помощью проводки Дт 04 Кт 08 вся цена переносится на счет 04.

Безвозмездное поступление

Также возможен такой вариант развития событий, когда объект попадает в компанию совершенно бесплатно, на основе контракта дарения. В таком случае его следует оценить с помощью средней стоимости подобного актива, которая была применима в дату поступления на баланс предприятия.

В этом случае следует оформить некоторый набор операций:

- Дт 08 Кт 98 – постановка на учет по стоимости рынка.

- Дт 04 Кт 08 – принятие на учет.

Амортизационные начисления, которые будут произведены на данный актив будут удалены со счета 98 с помощью таких записей:

- Дт 20 (44) Кт 05 – исчислена амортизация.

- Дт 98 Кт 91.1 – амортизационный суммы отражаются в качестве прочих доходов.

Безвозмездная передача актива другому лицу

В соответствии с Законом, безвозмездная передача нематериального актива по ПБУ 10/99 признается уменьшением финансовой выгоды фирмы, и признаются затратами. Также по тексту данной документации операционными расходами принято признавать траты, которые получаются в ситуации продажи или прочем выбытии активов, которые не являются финансовыми средствами.

Обычно перед тем, как НМА будет передан другой фирме, его какое-то время используют в изначальной компании. Размер амортизации, которая будет исчислена за этот период времени, должна быть списана с помощью операции Дт 04 Кт 05. А остаточная цена актива отправляется на дебет 91.2 с кредита 04.

Права на созданный объект

Когда НМА был сделан внутри самой организации, то официальной документацией для оформления права на использование объекта является бумага на товарный знак, или документ на исключительное право на наименование места изготовления товара.

Права на переданный объект

Документами, подтверждающими, что конкретные нематериальные активы были приобретены или приняты на бесплатной основе, являются:

- контракты;

- акты приема-передачи, утвержденные подписями двух сторон.

Проводки при покупке нематериальных активов

Когда хозяйствующий субъект покупает НМА, в бухгалтерии следует отразить следующие операции:

- Дт 04 Кт 08. Это операция используется при любом способе появления актива у организации, в том числе при приобретении.

- Дт 08 Кт 60. Такие записи показывают цену, по которой предприятие рассчиталось с поставщиком.

В случае, когда при покупке были сделаны платежи различных пошлин, необходимо записать такие проводки: Дт 08 Кт 76.

Когда же приходится заплатить проценты по займам, следует сделать подобные операции: Дт 08 Кт 66, 67.

Внесение НМА в УК

Если руководством предприятия было принято решение включить НМА в уставный капитал, необходимо оформить данное действие с помощью операций:

- Дт 08 Кт 75. Таким образом отражается фактическая цена актива.

- Дт 04 Кт 08. Так происходит принятие к учету.

Ценой данного имущества принято считать сумму оценки, согласованную с учредителями.

Выбытие при списании

Возникают случаи, когда НМА следует отдать в пользование другим предприятиям или он больше не может приносить доход. В таких ситуациях следует произвести списание из бухгалтерского учета. При этом обязательно следует удалить с баланса не только стоимость актива, но и размер амортизации. Это делается следующими записями: Дт 05 Кт 04. Далее необходимо отразить доход, полученный после продажи: Дт 62 Кт 92. Списываем остаточную цену Дт 91 Кт 04. Отражаем доход от реализации Дт 91 Кт 99.

Значение НМА в развитии организации

НМА играют значительную роль в развитии и деятельности фирмы, так как являются составной частью внеоборотных активов. Они могут помогать компании получать прибыль в долгосрочной перспективе. Более того, благодаря новым технологиям, компания может выйти на принципиально новый уровень производства, чем хорошо зарекомендует себя на рынке. Кроме того, в некоторым крупных компаниях, некоторые нематериальные активы вовсе играют основную роль в развитии (бренд Эпл, Найк и т.д.), так как потребитель доверяет бренду и готов покупать практически любую продукцию от этого производителя.

Расходы будущих периодов

Все траты, которые возникли на основании покупки прав на использование данных активов, попадают на счет 401.50, носящий название «Расходы будущих периодов». После чего происходит их отнесение к финансовому результату текущего периода.

Налоговый учет НМА c изменениями

При ведении налогового учета подобного имущества важнейшую роль играет фактическая изначальная цена объекта НМА. При условии, что она больше, чем 40 тысяч рублей, для него следует рассчитывать амортизацию и уменьшать цену на данный размер. В случаях, когда такая собственность стоит меньше, чем 40 тысяч рублей, подсчитывать амортизационный размер нельзя. Эта цена сразу же будет учтена в составе расходов.

Срок полезного использования нематериального актива

Чтобы определить срок полезного использования (СПИ) надо учитывать различные факторы. Во-первых, он не может быть длиннее, чем время ведения деятельности организацией. Ежегодно необходимо проводить проверку данного параметра. Если показатель продолжительности периода использования значительно меняется, обязательно следует уточнить и зафиксировать срок, так как этот фактор является одним из основных при продаже или покупке актива.

Методы начисления амортизации

Для того, чтобы исчислить суммы размера амортизации, используют несколько способов. Так же, как и для основных средств.

Линейный метод

Довольно простой метод исчисления амортизации. В нем просто необходимо вычислить первоначальную или текущую стоимость актива и поделить на срок полезного использования в месяцах.

Формула будет выглядеть таким образом: ежемесячная амортизация актива = первоначальная или текущая цена / срок полезного использования актива в месяцах.

Например, если фактическая цена НМА составляет 60 тысяч рублей, а срок его пользования 5 лет, то за год будет исчислена амортизация в размере 12 тысяч. Ежемесячная сумма, которая будет списана с цены объекта составит 1 тысячу рублей.

Метод уменьшаемого остатка

Чуть более усложненный метод вычисления амортизации. В данном случае нам необходимо умножить остаточную стоимость актива на конец месяца на коэффициент, установленный организацией (обычно не выше 3), и поделить это множество на оставшийся СПИ в месяцах.

Формула: остаточная стоимость актива * на коэффициент, установленный организацией / оставшийся срок полезного использования в месяцах.

В данном методе размер отчислений можно посчитать, основываясь на остаточной цене, которая числится во время начала отчетного срока. К примеру, если остаточная цена объекта составляет 120 тысяч рублей, а оставшийся срок использования 5 лет, то стоимость необходимо умножить на коэффициент (допустим, 2) и поделить на 60 месяцев. Итогом становится 4000 рублей в месяц. Соответственно годовая амортизация будет составлять 48 тысяч рублей. То есть каждый год остаточная цена актива будет уменьшаться на эту сумму.

Метод списания стоимости НМА пропорционально объему продукции

Наиболее сложный, но практичный метод. При его применении нам нужно будет умножить изначальную или текущую стоимость актива на показатель объема производства продукции или работ в месяц и поделить это множество на предполагаемый показатель объема производства товаров или услуг за весь СПИ актива.

Формула: стоимость актива * предполагаемый показатель объема производства за месяц / предполагаемый показатель объема производства за весь срок полезного использования актива.

Законодательные аспекты

Отнесение каких-либо объектов к числу НМА регулируется гражданским кодексом, налоговым кодексом РФ, карточками учета, первичными формами, а также ПБУ 14/2007. Именно в этой документации целостно обозначены все признаки и методы учета данного вида имущества.

Спасибо, что оставались с редакцией Инвестсэйв.ру. С вами этот вопрос изучала корпоративный бухгалтер и экономист со стажем Ольга Савичева. Мы будем рады, если вы оцените ее работу в форме, которая находится ниже.

Я не совсем понял, как осуществляется налогообложение прав собственности на нематериальные активы. Должно ли предприятие, имеющее в своей собственности какие-то патенты, которые в данный момент не приносят предприятию какого-то дохода, платить какой-то ежегодный налог вроде стандартного налога на имущество? А если да, то каков размер этого налога?